过去一周,由于美国政府停摆及法国、日本政局变化的影响,市场出现了非传统模式的避险情绪升温,美元、黄金和美股同步大幅上涨。然而,周五当天,股市、原油及加密货币市场突然大幅下挫,引发投资者对美债和黄金的集中买入。

美股三大指数集体下跌,其中纳指和标普500指数录得自4月10日以来的最大单日跌幅。反映市场波动的关键指标——VIX恐慌指数突破21点。

美元指数从两个月高位回落,四连涨态势终结,全周涨幅收窄至1.14%。各期限美债在周五普遍上涨,10年期国债收益率下跌11个基点,报4.03%。

在大宗商品方面,尽管以色列与哈马斯达成停火协议后黄金一度跌破4000美元,但周五晚间金价再度回升,收盘站上4010美元,连续第八周上涨。

随着中东地缘政治风险缓解,叠加避险情绪增强,WTI原油周五暴跌5.3%,创今年5月以来的最低水平。当前油市面临双重压力:OPEC+持续增产加剧供应过剩担忧,而贸易紧张局势和季节性需求疲软也对全球原油需求构成打击。

未来一周,市场将继续关注美国政府关门事态的进展以及美联储降息前景。若政府持续停摆,可能造成更多经济数据延迟发布。

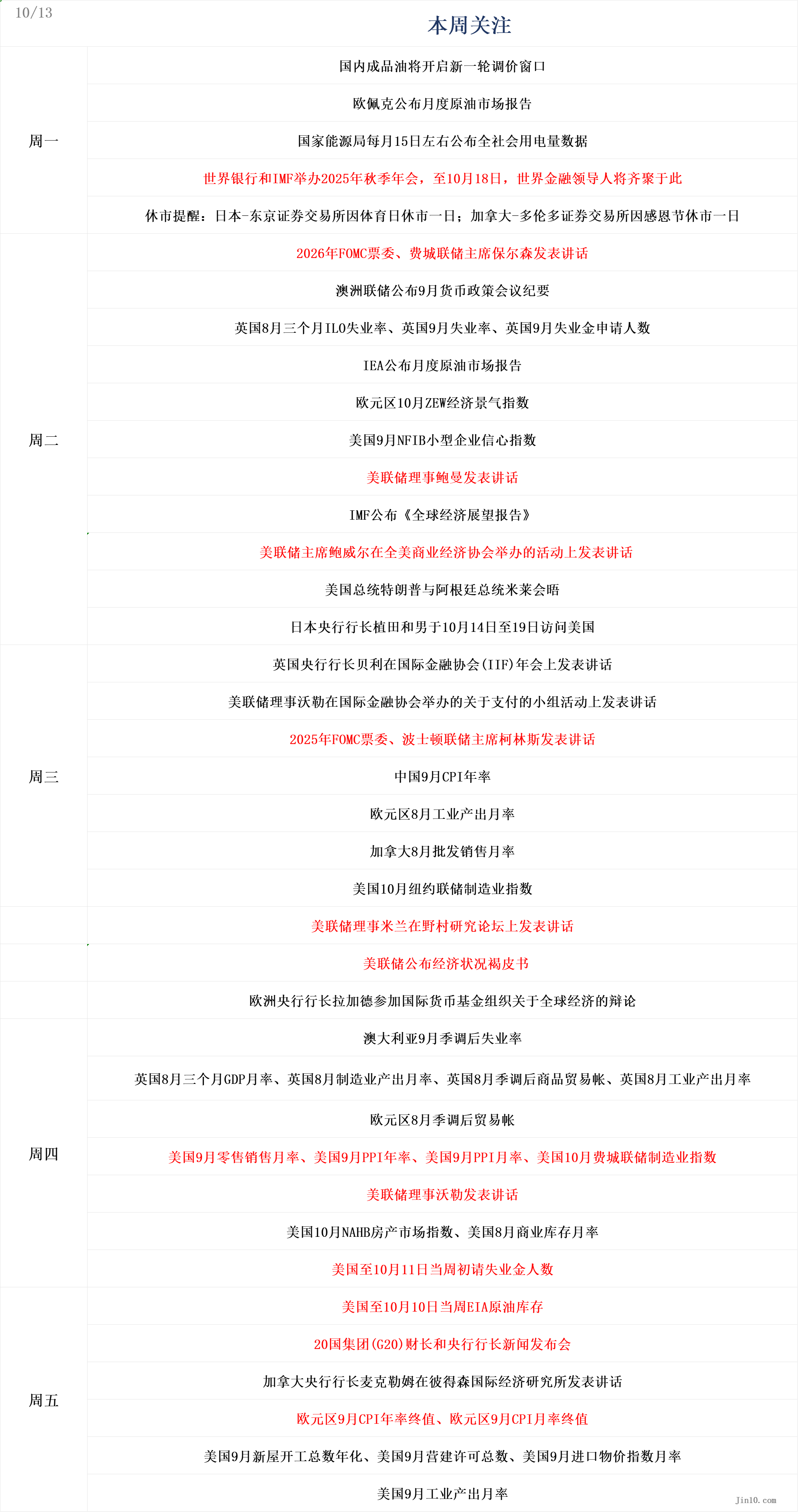

以下为未来一周市场关注的重点事件(均为北京时间):

央行动态:进入美联储静默期前关键窗口,黄金多空博弈加剧

美联储:

周二0:15,2026年FOMC票委、费城联储主席保尔森发表讲话;

周二20:45,美联储理事鲍曼发表讲话;

周二23:30,美联储主席鲍威尔在全美商业经济协会活动上发表讲话;

周三3:25,美联储理事沃勒在国际金融协会关于支付的小组活动上发表讲话;

周三3:30,2025年FOMC票委、波士顿联储主席柯林斯发表讲话;

周四0:30,美联储理事米兰在野村研究论坛上发表讲话;

周四2:00,美联储公布褐皮书;

周四21:00,美联储理事沃勒发表讲话;

下周将是美联储进入政策静默期前最后一次释放信号的重要窗口。根据最新公布的9月会议纪要,FOMC内部意见分歧或比投票结果更为复杂,这给10月和12月的降息预期带来不确定性。此外,美国政府关门导致非农等关键数据推迟发布,也令美联储缺乏最新经济数据支撑其决策。

美联储理事沃勒周五表示,私营部门数据显示就业市场依然疲软,支持进一步降息,但应采取“渐进”的25个基点步伐。据悉,美国财政部长贝森特已将美联储主席候选人名单从11人缩减至5人,沃勒为候选人之一。

沃勒的观点与美联储主流立场一致,即年内利率仍将下行(纽约联储主席威廉姆斯也表达过类似观点),但降息节奏不及美联储理事米兰所主张的那样激进。

另一方面,包括美联储理事巴尔、FOMC今年票委施密德以及两位无投票权的地区联储主席在内的部分委员近期再次表达对通胀顽固的担忧,并指出进一步降息空间有限,否则可能引发新的通胀压力。这种保守立场意味着鲍威尔仍需争取更多支持者,才能推动本月晚些时候的降息计划。

花旗分析师表示:“由于政府关门导致数据稀少,本月降息预期已基本反映在市场价格中。”伦敦证券交易所数据显示,市场预期美联储将在10月和12月会议上继续降息。

受美联储降息预期、地缘政治风险及投资需求推动,黄金和白银价格双双创下新高。但部分分析师提醒,当前价位需保持谨慎。

MarketGauge首席市场策略师米歇尔・施耐德(Michele Schneider)表示,她已清仓黄金与白银,因当前市场“错失恐惧”(FOMO)情绪过于浓厚。她指出,“黄金与白银涨势惊人,此时兑现部分利润、等待新的入场机会是合理选择。”

富拓集团(FXTM)高级分析师卢克曼・奥图努加(Lukman Otunuga)则认为,“尽管中东局势缓和可能为空头提供机会,但从长期来看,多重基本面因素或将限制黄金的回调空间。短期来看,若金价明确跌破3950美元支撑位,技术面将发出回调信号;若维持在4000美元上方,则可能进一步向4050美元及历史新高迈进。”

黄金与白银供应商所罗门全球公司(Solomon Global)董事总经理保罗・威廉姆斯(Paul Williams)表示,尽管金价已处高位,但当前上涨动能仍强劲。他指出,4000美元是关键心理关口,价格在此附近盘整是正常现象,未来可能在3900美元至4100美元区间震荡。他补充道,“今年以来我们已多次见证短期回调,但每次都获得强劲买盘支撑。推动金价上涨的基本面因素并未消失。”

Forexlive.com外汇策略主管亚当・巴顿(Adam Button)表示,此次黄金涨势“酝酿数十年,可能至少持续十年”,其真正驱动力是 “去美元化长期趋势叠加货币贬值”。他认为4000美元并非真正意义上的超买:“我认为4000美元只是牛市的一部分,10000美元才是泡沫。突破5000美元时,我们可能才会看到泡沫的开端。目前肯定不在泡沫阶段,尽管所有泡沫形成的要素都已具备。”

其他央行:

周二8:30,澳洲联储公布9月货币政策会议纪要;

周三1:00,英国央行行长贝利在国际金融协会(IIF)年会上发表讲话;

周四2:00,欧洲央行行长拉加德参加国际货币基金组织关于全球经济的辩论;

周五0:00,20国集团(G20)财长和央行行长新闻发布会;

周五1:30,加拿大央行行长麦克勒姆在彼得森国际经济研究所发表讲话;

周二澳洲联储将公布9月会议纪要。该央行上月一致决定维持利率在3.60%不变,纪要可能透露未来是否倾向于进一步放松政策。

英国央行行长贝利将于下周二发表讲话。Investec Economics认为,任何发言都不太可能暗示11月会降息。“我们认为,无论是通胀还是增长前景,下个月似乎都不会发生足够大的变化,足以让委员会批准在11月进一步降息。”

欧洲央行行长拉加德则将于周四发表公开讲话,但她惯于避免释放明确的政策信号。

重要数据:数据发布受限,美国政府关门危机何时缓解?

周一待定,欧佩克公布月度原油市场报告;

周一待定,国家能源局每月15日左右公布全社会用电量数据;

周二14:00,英国8月三个月ILO失业率、英国9月失业率、英国9月失业金申请人数;

周二16:00,IEA公布月度原油市场报告;

周二17:00,欧元区10月ZEW经济景气指数;

周二18:00,美国9月NFIB小型企业信心指数;

周二21:00,IMF公布《全球经济展望报告》;

周三9:30,中国9月CPI年率;

周三17:00,欧元区8月工业产出月率;

周三20:30,加拿大8月批发销售月率;

周三20:30,美国10月纽约联储制造业指数;

周四8:30,澳大利亚9月季调后失业率;

周四14:00,英国8月三个月GDP月率、英国8月制造业产出月率、英国8月季调后商品贸易帐、英国8月工业产出月率;

周四20:30,美国9月零售销售月率、美国9月PPI年率、美国9月PPI月率、美国10月费城联储制造业指数;

周四22:00,美国10月NAHB房产市场指数、美国8月商业库存月率;

周四待定,美国至10月11日当周初请失业金人数;

周五0:00,美国至10月10日当周EIA原油库存;

周五17:00,欧元区9月CPI年率终值、欧元区9月CPI月率终值;

周五20:30,美国9月新屋开工总数年化、美国9月营建许可总数、美国9月进口物价指数月率;

周五21:15,美国9月工业产出月率;

美国政府关门导致多项关键数据发布受阻。虽然多数投资者认为这只是短期问题,但自10月1日以来,事态并无明显进展。参议院对两党短期拨款法案的多次表决均告失败。美国政界人士对关门事件相对淡然,部分原因是股指表现强劲。但若股市连续几个交易日大幅下跌,可能会成为推动谈判重启的重要因素。

尽管政府部分停摆,劳工统计局仍计划在美联储10月FOMC会议前发布关键通胀数据,原定于10月15日发布的9月CPI数据将推迟至10月24日北京时间8:30公布。

加拿大皇家银行资本市场高级美国经济学家迈克尔·里德(Michael Reid)预计9月核心CPI环比将上升0.3%。他认为,核心商品价格压力正在上升,显示关税影响开始传导。更令人担忧的是,通胀范围正在扩大——目前45%的CPI一揽子商品价格涨幅达到或超过3%,而疫情前这一比例约为三分之二。

英国经济观察人士将密切关注8月GDP和最新的官方劳动力市场数据,以便在11月预算案前评估财政影响。此前数据显示,7月经济持平,失业人数持续减少,主要归因于去年的财政政策。近期PMI调查也令人失望,预示着经济停滞和就业率下降。

英国货币市场预期英国央行年底前再次降息的可能性较低。然而,如果经济数据特别疲软,降息预期可能会回升。英国央行在上次会议上将利率维持在4.0%不变,但九位委员中有两位出于对增长的担忧支持降息。

重要事件:日本政局不稳,法国局势持续动荡

高市早苗赢得自民党总裁选举已一周,但她的执政之路尚未真正开始便已面临挑战。由于自民党和公明党执政联盟解体,高市面临两个选择:要么寻求与其他政党组建联合政府;要么辞职,让自民党选出一位能修复与公明党关系的新领导人。

自民党与公明党的分裂对日元产生了一定的提振作用,但日本整体前景变得更加不明朗。本周日元再度逼近155这一关键心理关口,投资者开始警惕日本财务省可能入市干预。与此同时,日本央行10月加息的可能性似乎已不大。

富国银行驻新加坡首席亚太区策略师Chidu Narayanan表示,日本政局恶化可能对资产构成压力。公明党退出执政联盟将增加财政扩张的可能性,这将对日本国债和日元造成冲击。他认为日元的上涨是短期现象,未来更可能因不确定性而被抛售。此外,考虑到政策和政治不确定性增加,日本央行可能在10月选择按兵不动,等待更多明朗因素。

MCP Asset Management Japan策略师Rieko Otsuka称,自高市当选以来,股市在宽松预期推动下上涨,但目前已部分回吐涨幅。随着美国政府关门持续及多重负面因素叠加,日经225指数可能跌向45000点关口。“高市最初倡导的政策可能变得更加难以在国会通过,在最坏的情况下,她甚至可能无法被任命为首相——市场可能已经开始考虑这种情况。”

法国政治局势也对欧元区构成压力。10月10日,法国总统马克龙再次任命塞巴斯蒂安·勒科尔尼担任总理。几天前,勒科尔尼刚刚辞去职务。据报道,马克龙希望勒科尔尼能在严重分裂的议会中争取足够支持,以通过2026年财政预算。

随着法国政治僵局考验欧元区经济前景,欧元兑美元走势疲软。据法国媒体报道,勒科尔尼被弹劾的风险很高,法国政局仍不稳定。目前,极右翼国民联盟、极左翼“不屈法国”已明确表示要弹劾新总理,左翼的生态党和法国共产党也都表示反对。右翼共和党和左翼社会党的态度将是决定勒科尔尼命运的关键。

公司财报:三季报陆续发布,美股回调是买入机会?

由于美国政府关门影响关键宏观数据发布,投资者将关注未来一周主要银行财报,以判断美国经济健康状况。摩根大通(JPM.N)、花旗集团(CN)、高盛(GS.N)和富国银行(WFC.N)将在周二率先发布财报。美国银行(BAC.N)和摩根士丹利(MS.N)则将在周三盘前公布业绩。

BCA Research首席美国股票策略师艾琳·通克尔(Irene Tunkel)表示:“银行股是了解美国经济的一扇窗口。如果我们看到消费者仍在消费,贷款需求改善,那么我将开始认为,我们并没有真正走向经济萎缩。”

其他将在下周公布财报的公司包括强生公司(JNJ.N)和贝莱德(BLK.N)。伦敦证券交易所IBES数据显示,预计标普500成分股公司第三季度整体盈利将同比增长8.8%。

鉴于美股估值已接近五年高位,且投资者对AI板块热情高涨,市场存在一定担忧,强劲的第三季度财报对于股市维持上涨趋势至关重要。尽管周五股市大幅下跌,标普500指数年内涨幅仍超过11%,距离历史高点仅差约3%。

Horizon Investment Services首席执行官查克·卡尔森(Chuck Carlson)表示:“很多乐观情绪都建立在盈利增长的预期之上。如果我们开始看到这种预期出现裂痕,那对整个市场来说都不是好消息。”

对于FBB Capital Partners研究主管迈克尔·贝利(Michael Bailey)而言,投资者可能正在趁机出售今年一直“脱离大盘”的AI概念股。

Northlight Asset Management首席投资官克里斯・扎卡雷利(Chris Zaccarelli)指出:“未来几周可能出现更多波动,但只要经济未受到实质性打击,市场有望在年底前反弹,而十月份逢低买入的投资者可能在年底前获得回报。”

从技术角度看,Janney Montgomery Scott技术策略师丹·万特罗布斯基(Dan Wantrobski)表示,周五的回调并不完全意外。“由于多个周期图表呈现超买状态,我们预计股市将从近期高点回落5%至10%,但我们的模型并不认为2025年美国股市会出现结构性下跌。”

休市提醒

周一,日本-东京证券交易所因体育日休市一日;加拿大-多伦多证券交易所因感恩节休市一日。