美元在上周录得过去两个月以来最强劲的单周涨幅,尽管很多人可能将其视为美元长期疲软趋势中的短暂反弹,尤其是在美国即将降息的预期之下。但值得注意的是,这种货币的上涨逻辑却比想象中更具说服力。

此次美元走强主要受到日本政局变化导致日元大幅贬值的影响。若剔除这一外部因素,美元整体走势依然偏弱。

目前,美联储正推动降息,而全球多数主要央行则已停止进一步宽松。与此同时,特朗普与财政部长贝森特已将“弱化美元”作为其经济政策的核心目标之一,意在增强美国出口竞争力、缩减贸易赤字,并刺激制造业复苏。

再考虑到“去美元化”的讨论——即各国为应对特朗普政府政策的不确定性而减少对美元资产的依赖,人们不禁会问:支撑美元走强的因素到底来自哪里?

渣打银行G10外汇研究主管史蒂文·英格兰德(Steven Englander)及其团队是少数坚定认为“美元已经触底”的分析人士。他们预计,欧元兑美元汇率将在今年内由目前的1.16回落至1.12。

其判断建立在三个相互关联的假设之上:美国生产率将持续增长、人工智能领域保持全球领先,以及实际利率仍将维持在相对高位。

这一分析框架确实具有较强说服力。

三大支撑逻辑

首先,聚焦于生产率表现。

长期以来,美国经济展现出的灵活性与活力,使其在生产率方面优于大多数国家,目前这一优势似乎有进一步扩大的趋势。

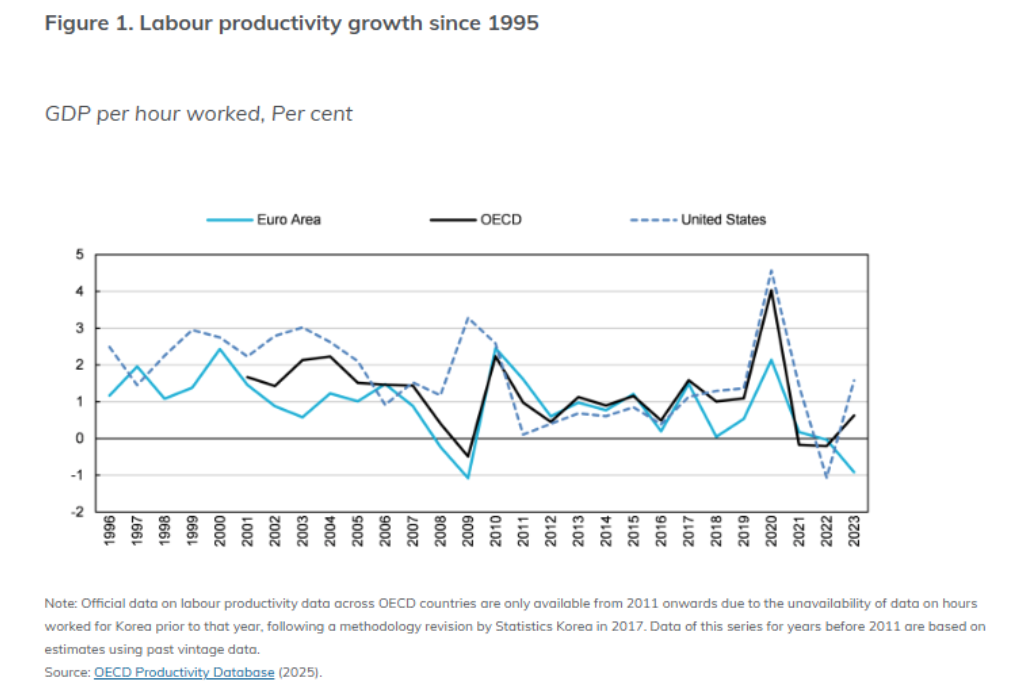

根据经济合作与发展组织(OECD)最新数据,2023年美国生产率增长1.6%,远高于OECD整体0.6%的平均水平,也显著优于欧元区当年下降0.9%的表现。

进入2025年后,这一趋势仍在延续:美国第二季度生产率年化增长率达3.3%,远超其他发达经济体。英格兰德团队预测,第三季度该指标有望攀升至5.0%。

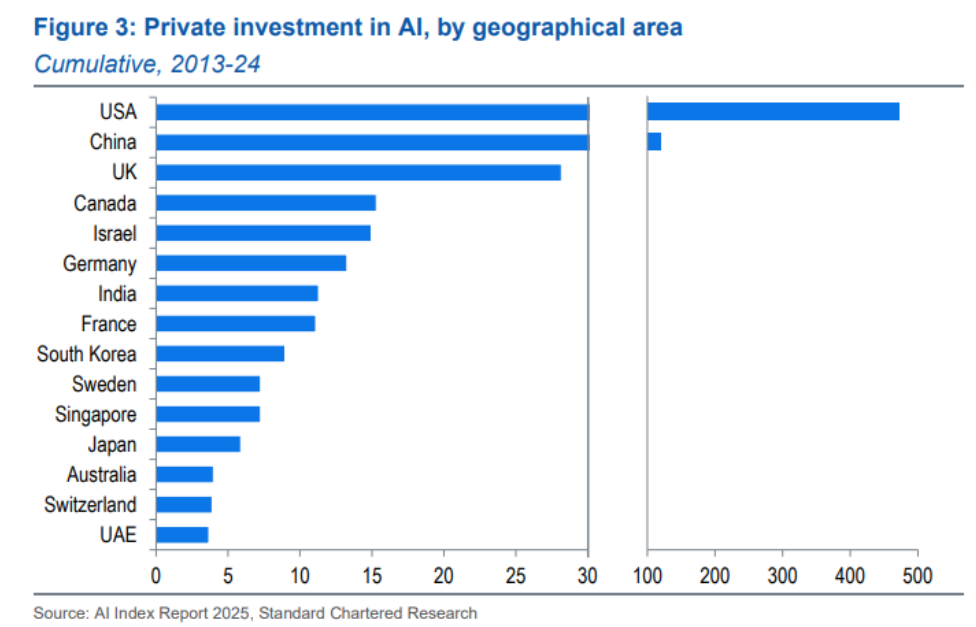

他们指出,长期生产率增长可能迎来转折点,而这主要得益于人工智能技术的广泛应用。

尽管OECD表示人工智能带来的生产率提升尚未明显显现,但一旦红利释放,美国将占据最大收益者的位置。支撑这一判断的理由包括:美国在AI领域的领先地位、强大的智力资源、相对宽松的监管环境,以及灵活的劳动力市场。

生产率的提升与人工智能的持续领先将推动经济稳健增长,这对海外投资者具有吸引力。然而,这一逻辑似乎与特朗普希望大幅降息的目标存在冲突。

渣打团队在报告中指出:“人为压低实际利率可能引发经济过热,特别是在生产率提升和企业盈利能力增强的背景下。”他们进一步表示,“我们并不认为美国能同时实现‘实际利率下行、美元贬值、生产率持续增长’这三个目标。”

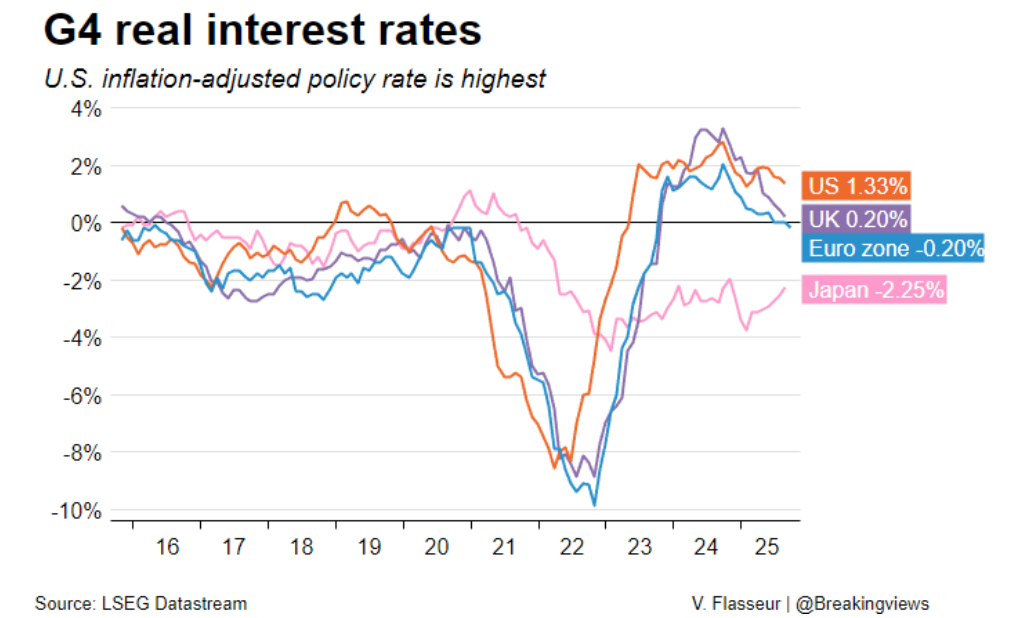

目前,经通胀调整后的美国政策利率在全球范围内仍处于高位;除非采取极端宽松的降息措施,否则这一局面短期内难以改变。

美元面临的“负面因素”未必无法应对

然而,全球对“美国政策的不确定性”以及“人工智能与科技股存在泡沫”的质疑依然存在。路透分析师JamieMcGeever认为,这些担忧虽有道理,但并非无法化解。

首先,资本要流出美国,必须有更具吸引力的替代选项——而目前全球范围内尚未出现这样的选择。

正如上周日本局势所显示的那样,不只是美国在采取财政宽松政策(并可能伴随货币政策宽松)。日元兑欧元已跌至历史低位,兑美元也接近30年来的低点。当前,全球多个货币都面临贬值压力,而不仅仅是美元。

其次关于人工智能泡沫问题。尽管科技股股价飞涨、估值偏高、市场集中度上升,确实存在泡沫风险。但与上世纪90年代的互联网泡沫相比,当前的泡沫显然仍处于早期阶段。正如“美元微笑理论”创始人、Eurizon SLJ的斯蒂芬·詹(Stephen Jen)与若阿娜·弗雷雷(Joana Freire)上周五所指出的那样:“我们目前仍处于‘山脚营地’,距离山顶还很远。”

美国政策层面的不确定性也可能构成挑战,例如特朗普频繁提及的关税威胁。但过往经验表明,如果市场反应强烈,他往往会调整立场。

因此,McGeever认为,尽管“看空美元”仍是全球投资界的主流观点之一,但现实情况可能远比表面复杂得多。