金融市场短期波动的背后,一场涉及多种资产的长期价值重构或许正在悄然展开——投资者正通过仓位调整,试图规避失控财政赤字带来的潜在冲击。

虽然新一轮关税威胁在上周五引发市场恐慌,促使资金从高风险资产撤离至债券,但投资圈更关注的是一个被称为“贬值交易”的趋势。

部分投资者正在减持主权债务及其计价货币,他们担忧各国政府不仅未解决庞大的债务问题,反而继续扩大借贷规模,从而削弱这些资产的长期价值。

这一趋势背后还有另一个推动力:市场猜测央行将面临日益增长的政治压力,被迫维持低利率以缓解政府债务负担——而这种做法将通过货币扩张推高通胀。

上周,随着支持财政刺激的高市早苗接近日本首相之位,日元和国债遭遇抛售。法国因财政政策引发的政治动荡也波及欧元,而英国即将公布的预算案则让曾因2022年抛售导致特拉斯下台的金边债券市场再度紧张。

尽管美元因美国政府停摆而短期走强,但今年整体仍呈下跌趋势——此前特朗普的贸易摩擦和减税政策已令美元创下1970年代以来最大跌幅。其“美国优先”战略与全球秩序的脱节,以及对美联储独立性的挑战,都让人质疑美债是否还能维持其全球主要无风险资产的地位——这正是支撑长期债券收益率的关键。

在贬值交易的另一端,贵金属因传统避险属性受益,加密货币也因所谓“规避政策风险”的能力再度走高。

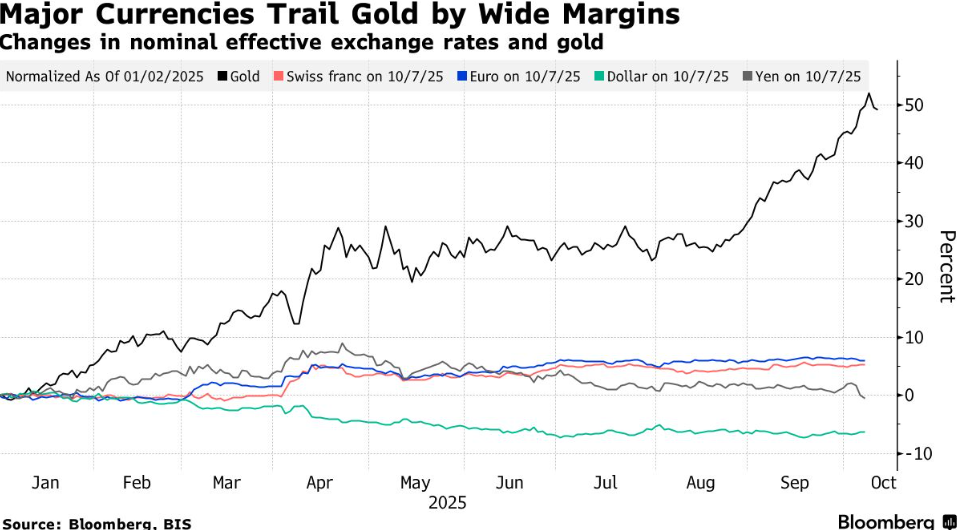

黄金今年涨幅超过50%,近期突破每盎司4100美元历史高位,白银同样刷新纪录。截至周三早盘,现货黄金延续涨势,首次触及4160美元/盎司关口,日内涨幅超1%,年内累计上涨逾1500美元。现货白银突破53美元/盎司,再创历史新高,日内涨幅近2%。

尽管在特朗普新一轮关税威胁影响下加密货币一度急跌,但比特币全年仍上涨逾20%,并曾创下历史新高。

贝莱德集团澳大利亚前固定收益主管斯蒂芬·米勒(Stephen Miller)表示,在其四十年的市场生涯中,从未见过如此大规模的资金从主权货币和国债流向替代资产。他认为,这可能只是开始。

“贬值交易仍有延续空间,”现为CI金融公司旗下GSFM顾问的米勒指出,“美国国债已不再像过去那样被视为绝对安全的资产,其他主权债券市场也面临类似趋势。”

亿万富翁达利欧(Ray Dalio)和格里芬(Ken Griffin)相继发声,认为黄金或比美元更具避险价值。加拿大养老金计划投资局负责人则指出美债的避险地位也面临挑战。对冲基金顾问兼作家纳西姆·塔勒布(Nassim Taleb)警告,美国不断膨胀的赤字正在埋下债务危机的种子,而这场危机几乎难以避免。

“我们看到的不仅是通胀调整后货币购买力的下降,还有政府稳定性的减弱,”正在增持黄金的新加坡Blue Edge Advisors基金经理Calvin Yeoh表示。

“货币贬值”的概念可追溯至亨利八世和尼禄国王时代,当时统治者通过掺杂廉价金属降低金银币的含金量。

对于当前是否属于现代意义上的货币贬值,市场仍存广泛争议——毕竟黄金与比特币的暴涨背后存在多重驱动因素。自全球金融危机以来,关于债务危机的预警屡见不鲜,但多数并未兑现。

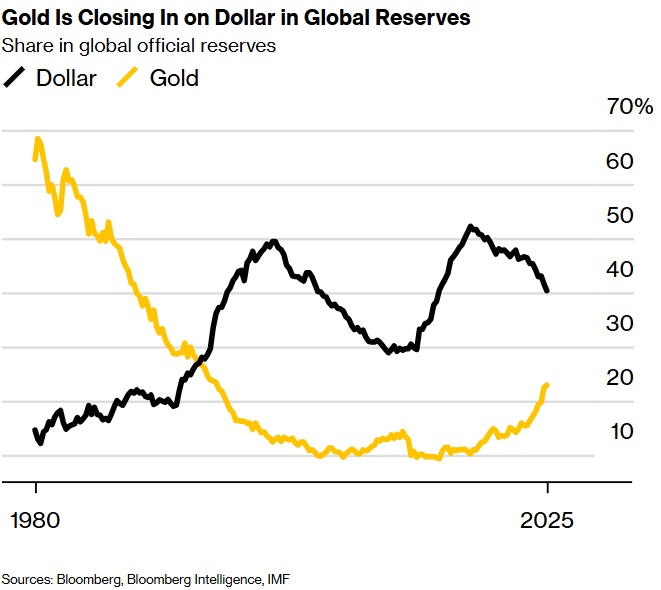

俄乌冲突后俄罗斯资产被冻结的事件,凸显了外汇储备在制裁下的脆弱性,从而提升了黄金的吸引力。各国央行也持续增持黄金以实现储备多元化。

而加密货币市场的剧烈波动并非罕见:当比特币在后疫情通胀上升期间与其他投机资产一同下跌,以及最近因贸易紧张局势加剧而暴跌时,其避险功能再度受到质疑。

尽管近期波动频繁,美元、欧元和日元仍是全球贸易和银行体系的主导货币,并作为数万亿美元日常交易的锚定资产。主权债务也依旧是抵押品体系和金融基础设施的核心。

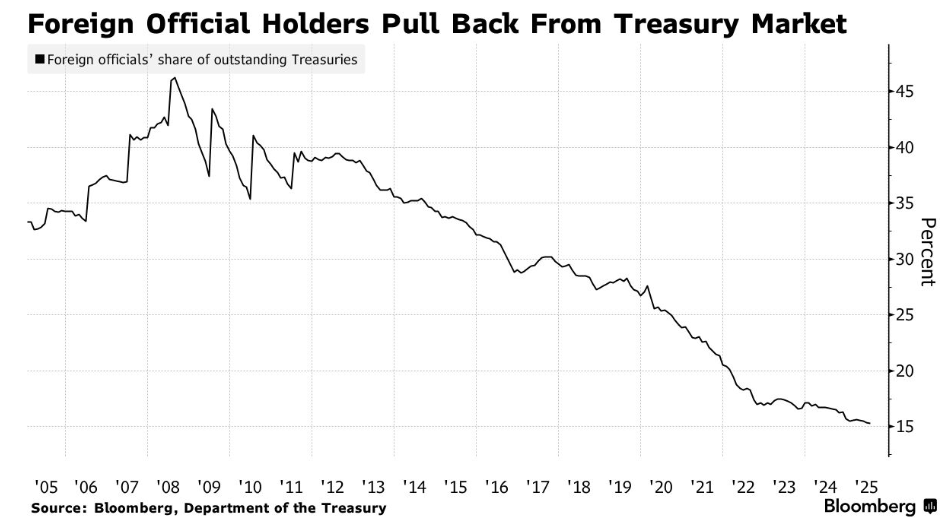

美股的强劲表现也对贬值交易观点构成挑战——毕竟外国投资者仍需美元进行交易,且尽管特朗普政策带来不确定性,海外资金仍在持续购入美债。

“任何认为比特币和黄金能取代货币和债券的人,都需要冷静下来,”瑞穗证券东京首席策略师大森昭纪(Shoki Omori)表示。

他认为当前市场只是在进行“动量交易”——越来越多投资者忽略基本面,追逐看似确定的交易机会。

彭博策略师马克·卡德摩尔(Mark Cudmore)指出,“‘贬值’一词似乎足以概括近期剧烈的市场波动。但正因为市场为当前趋势贴上了清晰标签,也许正说明走势已趋于极端,接下来可能出现调整。”

然而,投资者对货币贬值的讨论确实有其深层逻辑,即便最终只是理论探讨而未引发市场结构性转变。

Eurizon SLJ Capital Ltd.策略师指出,由于央行在金融危机和疫情期间大幅降息并实施量化宽松,各国政府已形成对“赤字支出”的依赖。

“如果储备机构继续减持美元及所有法币,转向黄金,金价可能持续攀升,”Eurizon策略师在报告中表示,“若央行黄金持有量接近美元储备规模,在其他条件不变的情况下,金价或达8500美元。为何不可能?”

Andromeda Capital Management的阿尔贝托·加洛(Alberto Gallo)指出,随着债务攀升和人口老龄化,“货币贬值进程”将加速,因为这对政客而言比推动增长或实施紧缩更容易。他认为央行可能被卷入这一趋势。

“政策制定者正酝酿一系列货币改革思路,包括黄金储备重新估值、放松金融监管或调整央行目标,”加洛在报告中写道,“最终可能导致通胀固化、法币持续贬值、长期利率上行,以及无风险资产与风险资产呈现正相关。”

仅在美国,美联储通过高利率抑制通胀的同时,特朗普却以减税政策反向刺激财政——预计将进一步扩大已近2万亿美元的财政赤字。美国政府问责局在2月警告称,到2050年美债规模可能达到GDP的两倍。

特朗普及其政府还发起推动美联储降息的运动,部分官员主张此举可降低政府融资成本,并试图通过罢免理事丽莎·库克(Lisa Cook)来挑战央行独立性。不断升级的贸易战、政府停摆及总统利用司法部打击政敌的行为,加剧了市场对政治不确定性与治理能力的担忧。

在法国,预算案陷入僵局导致总理塞巴斯蒂安·勒科尔尼(Sebastien Lecornu)成为两年内第五位辞职的总理,引发投资者担忧。所幸最终他重新获得任命。

而在日本,高市早苗可能接任首相之际,执政联盟的分裂加剧了政策前景的不确定性。这位支持财政刺激的议员在党内选举中胜出,市场预期即使通胀仍高于央行目标,日本的加息步伐也可能放缓。

在此背景下,一些市场观察者认为贬值交易仍有发展空间。

“这反映出全球格局的深刻变化,可能意味着数字资产在当前环境下正成为更受信任的价值载体,”伦敦XTB Ltd.研究总监凯瑟琳·布鲁克斯(Kathleen Brooks)表示,“我们认为这一趋势不会轻易结束。”