美元在上周录得过去两个月来最强劲的单周涨幅,尽管许多人倾向于将其视为长期疲软趋势中的短期反弹,特别是在市场普遍预期美联储将降息的背景下,但这次反弹背后的逻辑却意外地坚实。

美元的这次上涨,主要受到日本国内政治波动导致日元大幅走弱的影响。若剔除这一外部因素,美元整体走势仍未见明显好转。

当前美联储正处于降息周期,而全球多数主要央行已暂停宽松政策。与此同时,特朗普与财政部长贝森特明确将“美元弱势”作为经济战略的核心目标之一,意在推动出口增长、缩减贸易赤字,并助力制造业复兴。

再加上全球范围内“去美元化”趋势升温(各国为应对特朗普政府的政策不确定性而减少对美元资产的依赖),人们不禁要问:支撑美元走强的理由到底在哪里?

渣打银行G10外汇研究主管史蒂文·英格兰德(Steven Englander)及其团队,是少数坚持认为“美元已经触底”的分析人士。他们预测,欧元兑美元汇率将在未来几个月从目前的1.16回落至1.12。

他们的观点建立在三个紧密相关的前提之上:美国生产率增长保持强劲、美国在全球人工智能领域持续领先,以及美国实际利率仍处于相对高位。

这一分析框架具有一定的说服力。

三大支撑因素

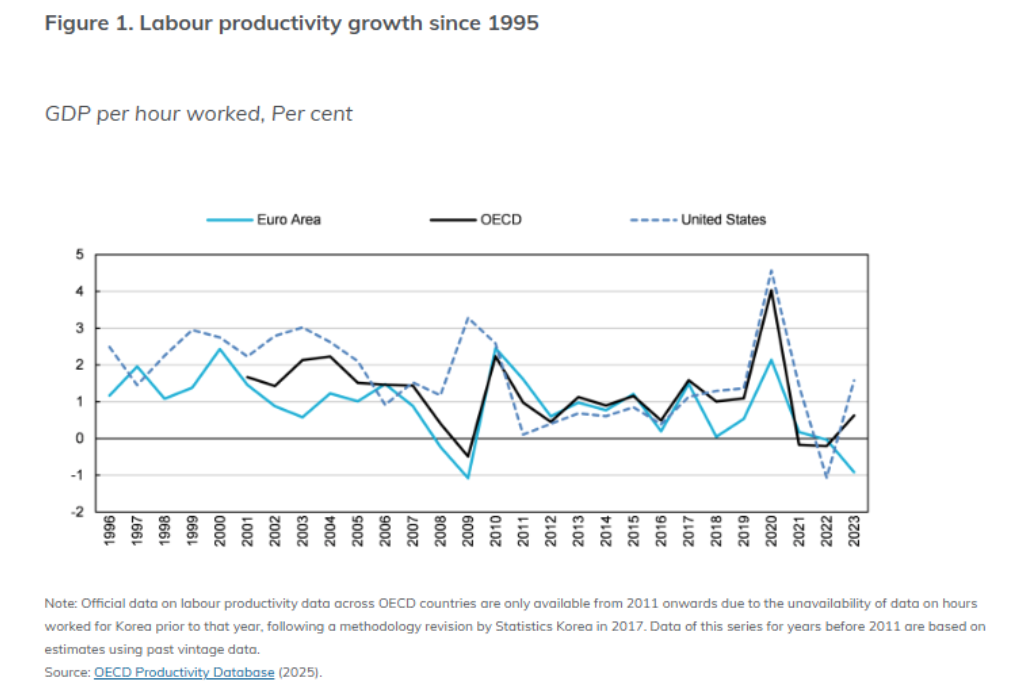

首先来看生产率表现。

长期以来,美国经济的灵活性和创新力使其在生产率方面领先于多数国家,而当前这一优势似乎正在扩大。

根据经济合作与发展组织(OECD)最新发布的数据,2023年美国生产率增长1.6%,远高于OECD成员国平均0.6%的增长水平,也显著优于欧元区当年0.9%的负增长。

进入2025年后,这一趋势仍在延续:美国第二季度生产率年化增长率达3.3%,远超其他发达经济体。英格兰德团队预计,第三季度这一增速可能进一步升至5.0%。

他们指出,长期生产率趋势可能迎来上升拐点,这主要得益于人工智能技术的推进。

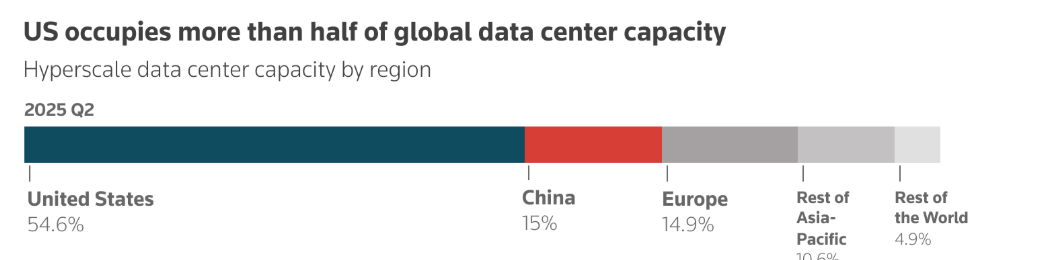

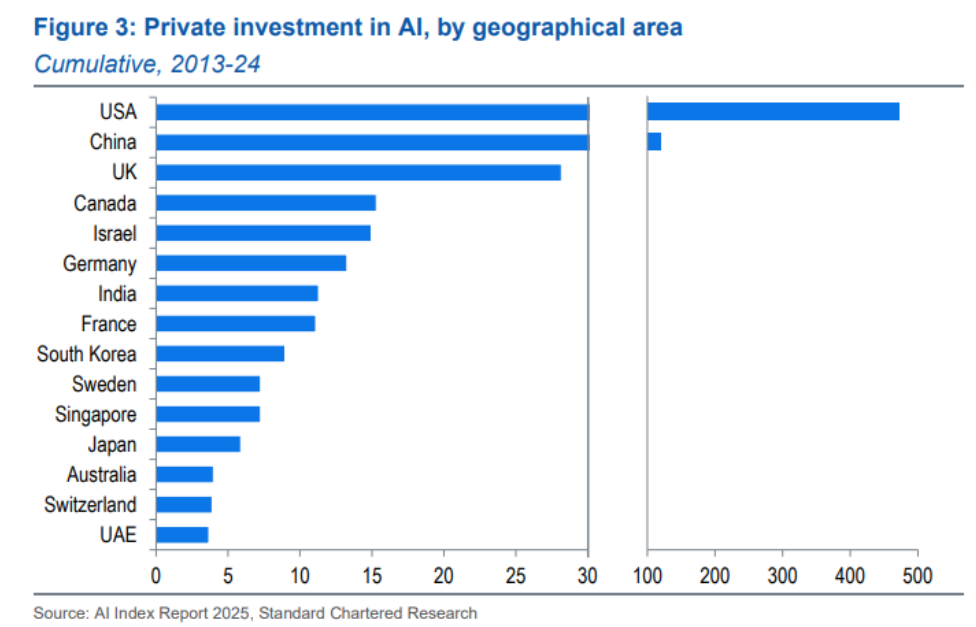

尽管OECD表示人工智能带来的“显著生产率提升”尚未显现,但有理由相信,一旦红利释放,美国将成为最大受益者。支持这一判断的因素包括:美国在AI领域的先发优势、强大的智力资本、相对宽松的监管环境,以及高度灵活的劳动力市场。

生产率的提升和人工智能的持续领先,推动了美国经济的稳健增长,对海外投资者形成吸引力,但这一逻辑似乎与特朗普政府希望大幅降息的政策目标存在矛盾。

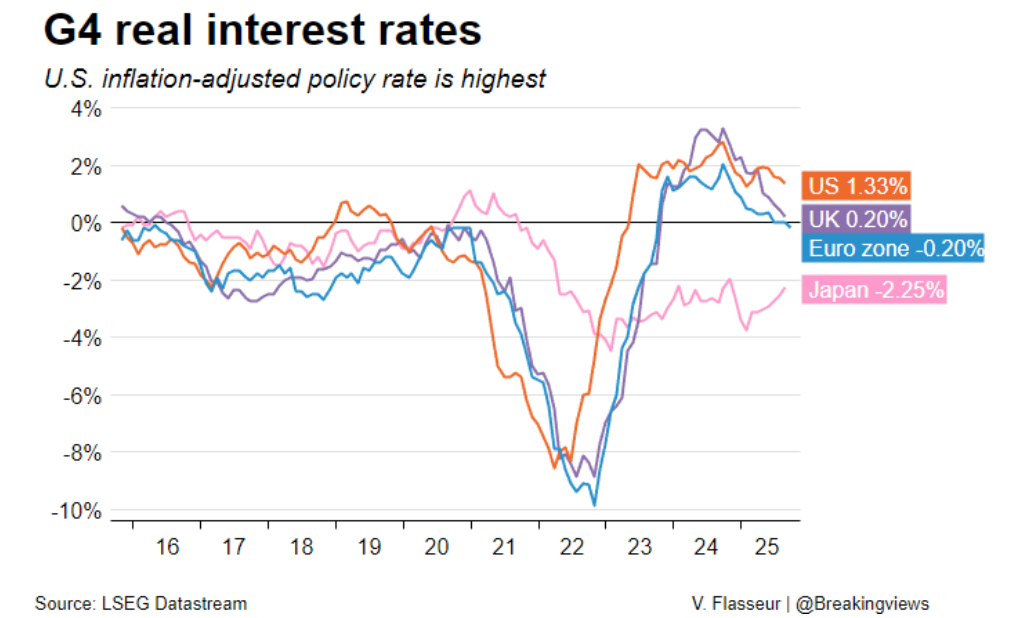

渣打团队在报告中指出:“人为压低实际利率可能引发经济过热,特别是在生产率提升和企业盈利改善已经带动经济高速运行的情况下。”他们补充道,“我们怀疑,美国是否能同时实现‘实际利率持续走低、美元疲软、生产率强劲增长’这三个目标。”

当前经通胀调整后的美国政策利率,按全球标准来看仍属高位;除非出现极端降息举措,否则这一格局短期内难以改变。

美元面临的挑战并非无解

然而,全球对“美国政策不确定性”的担忧,以及“人工智能和科技巨头估值泡沫”的质疑依然存在。路透分析师JamieMcGeever认为,这些担忧虽然合理,但并非不可化解。

首先,资本要从美国市场流出,需要有更具吸引力的替代资产——而目前投资者并未找到太多选项。

正如上周日本局势所显示的那样,不只是美国在推行宽松财政政策(并可能伴随货币政策宽松),日元兑欧元汇率已跌至历史低点,兑美元汇率也接近30年来的低位。全球多个货币都面临“贬值压力”,美元并非唯一目标。

其次关于人工智能泡沫问题。尽管科技股估值高企、市场集中度上升,确实存在泡沫迹象。但相比上世纪90年代的互联网泡沫,当前阶段仍处于早期。正如“美元微笑理论”创始人、Eurizon SLJ的斯蒂芬·詹(Stephen Jen)与若阿娜·弗雷雷(Joana Freire)上周五所言:“互联网泡沫2.0:我们仍在山脚,尚未登顶。”

此外,美国政策本身也可能构成阻力:例如特朗普频繁提及的关税威胁。但值得注意的是,他往往会因市场反应而调整措辞,表明在面临强烈反对时,他未必会坚持原有立场。

因此,McGeever认为,尽管“看空美元”仍是全球投资者中的主流观点之一,但现实情况可能比表面看起来更为复杂。