本文来自 “海通国际研究部”。

报告重点

缘起:去年下半年开始,我们观察到经历过供给侧改革的多个传统周期品,包括煤炭、焦炭、电解铝等,出现价格和盈利的快速上涨,甚至创历史新高。在对这些行业的发展历史和供需现状进行分析后,我们认为行业将出现因供给不足而产生的结构性投资机会——后供给侧改革时代来临。

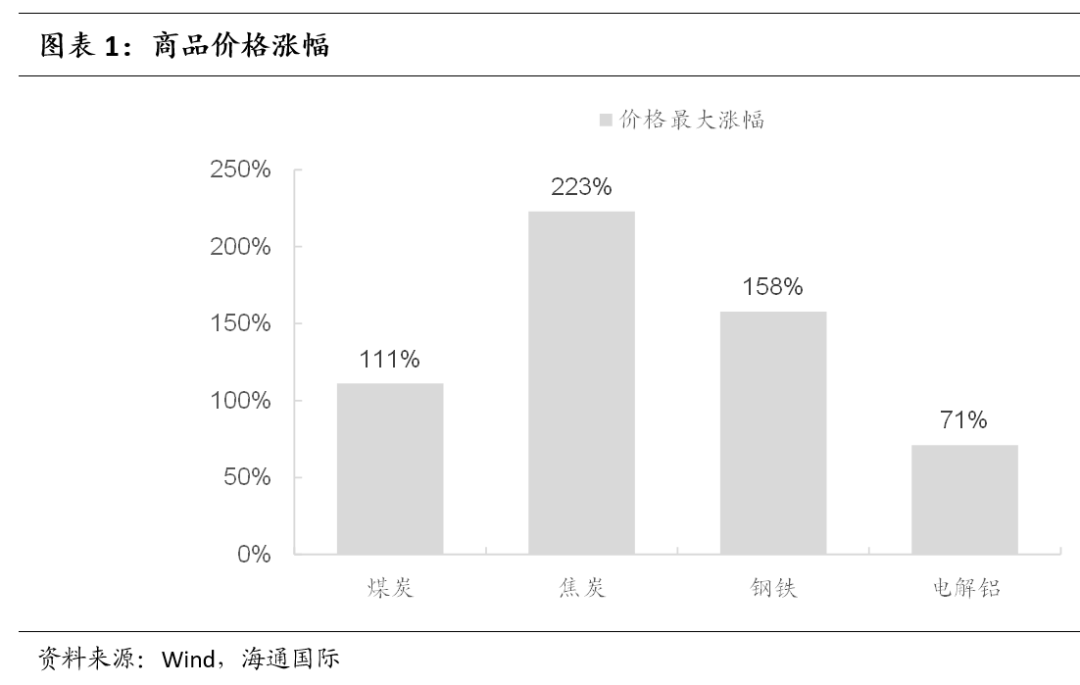

上一轮供给侧改革的主要措施:去产量+限产能。2016-17年的供给侧改革,针对产能过剩且债务负担沉重的行业采取了一系列去产能措施。削减当期产量(如煤炭276限产、钢铁打击地条钢等)使得相应品种价格涨幅超过1倍,之后又对各个品种制定了产能上限(如电解铝4400-4500万吨)。

需求逼近产能上限,碳中和背景下供给难有增加,紧缺局面将日益严重。产能上限设定之初的总产能利用率平均为~75%,足以满足国内消费。但随着需求的快速增长,预计2021年各行业平均产能利用率将达到90%的安全边际。此外,这些行业普遍具有高能耗和高碳排的特点,在碳中和的长期战略背景下,产能更难有新增,甚至面临压缩,供给的紧缺可能超预期。

国内供给紧缺将对海外市场产生溢出效应。这些行业的进出口贸易量占国内总量的5-10%,国内供给紧张将使得下游消费方转向海外市场,增加进口(如煤炭)或减少出口(如钢铁和电解铝)以满足国内需求,最终导致海外市场也进入紧缺局面,全球价格普涨。

盈利与估值的双重上调。本轮因供给不足带来的结构性行情对板块的影响是双重的:一是价格上涨改善企业盈利,二是盈利预期的上调提升板块估值。虽然近期相应板块取得较大涨幅,但目前估值较历史中位值仍有20%以上的差距,反映了市场对盈利可持续性的担忧。我们认为持续的供给紧缺下,板块盈利和估值会同时上调。

风险:需求增长不及预期,商品价格大幅下跌。

全文

供给侧改革:去产量+限产能

供给侧结构性改革最早在2015年11月提出,主要针对产能过剩、债务负担沉重的行业进行的一系列改革措施,包括“三去一降一补”,即去产能、去库存、去杠杆、降成本和补短板。与产能相关的主要是去产量和限产能。

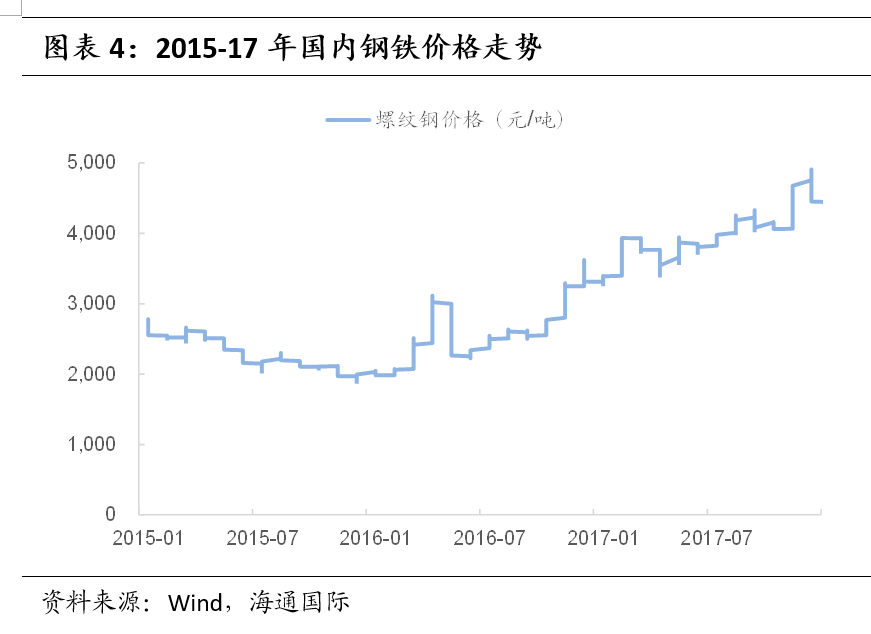

去产量效果显著,价格涨幅超1倍。2016年开始,国家针对多个行业采取了压缩当期产量的措施,如煤炭执行“276限产”,钢铁打击地条钢1.4亿吨,电解铝关停529万吨违规在产产能,这些措施的效果立竿见影,煤焦钢铝的价格在两年时间内最大涨幅分别达到了111%/223%/158%/71%。

产能将日趋紧张,供给却难有新增

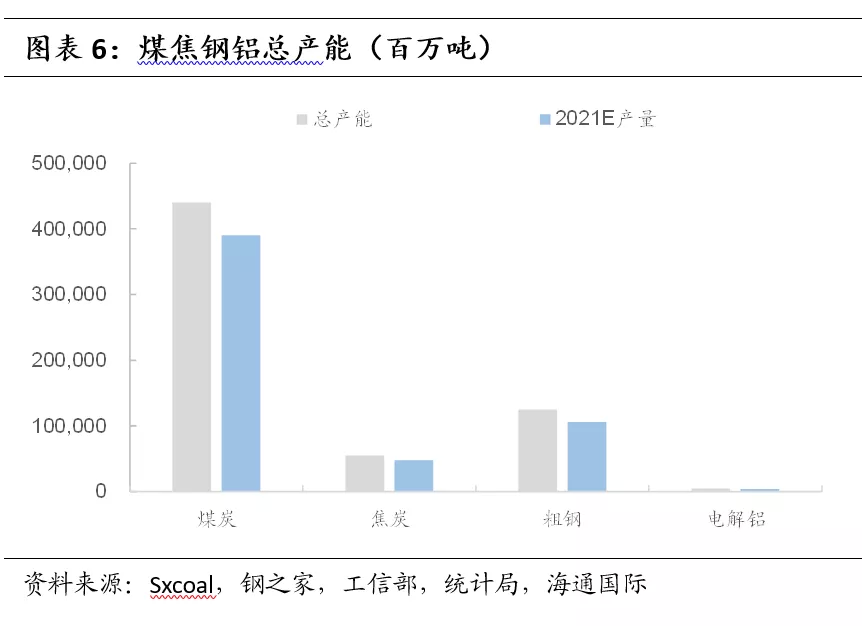

供给侧改革对各主要行业设定了产能上限。除了压缩当期产量,供给侧改革还对各行业设定了产能上限,其中煤炭产能总量为43-44亿吨,焦炭5.5亿吨,粗钢12.5亿吨,电解铝4400-4500万吨。2017年之后的新增产能都是此前已经备案在册的项目,或来自于旧项目的产能置换,但总体而言都在总产能上限范围内。

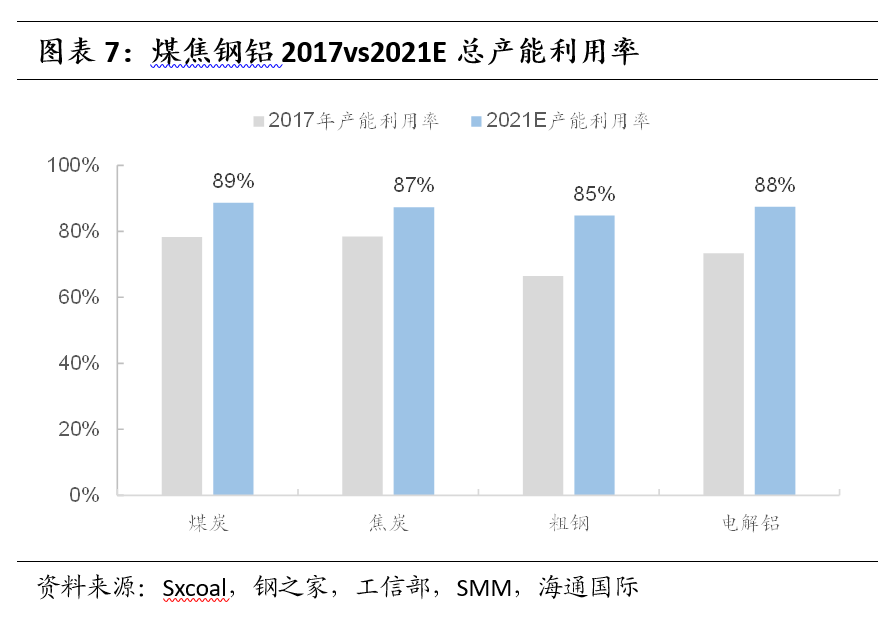

2021年底产能利用率将达到90%的安全极限。产能上限的设置考虑了当时的国内需求情况,使得产能利用率保持在75-80%的健康状态。但之后的需求增长超出了此前的预期,如煤炭行业平均需求增速3-4%,钢铁3-5%,当时设计的产能已难以满足目前的需求,预计到2021年底平均产能利用率将接近90%,意味着供给紧缺。

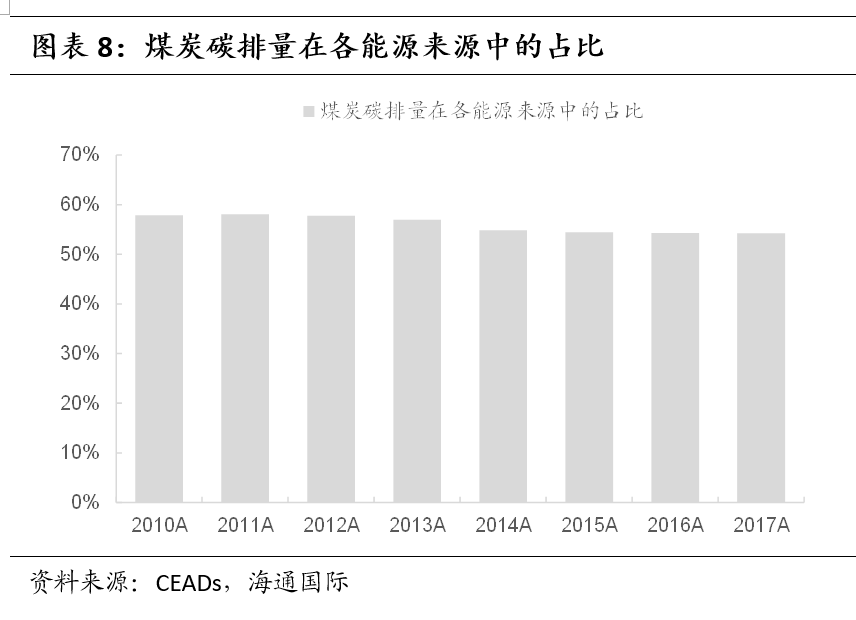

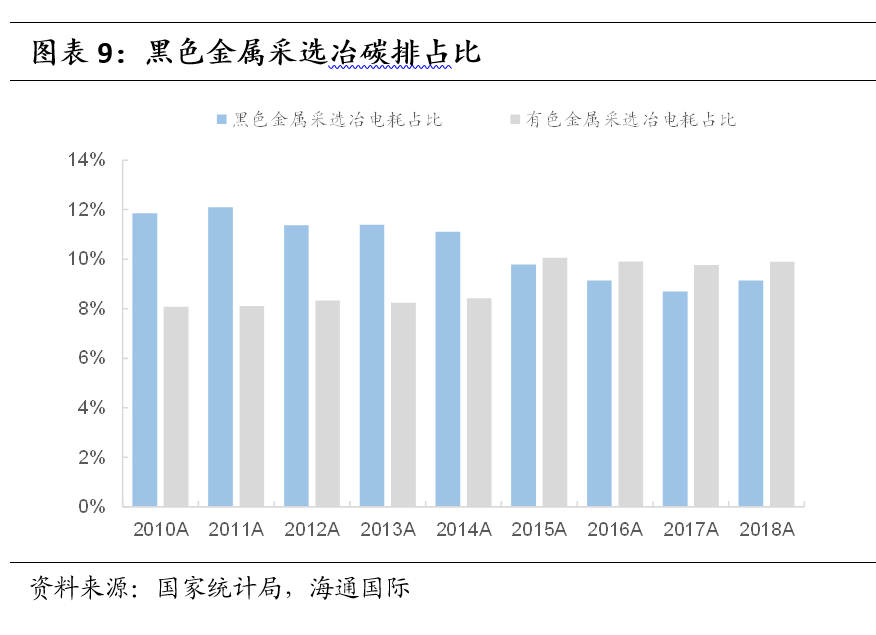

碳中和背景下,产能难有增加,甚至面临被压缩。煤炭占国内能源消费的58%,占各能源的碳排总量的54%,碳中和的长期目标是提升清洁能源占比,减少一次性化石能源消费,煤炭长期面临被其他能源替代的压力,新增产能将受到限制。黑色和有色金属的采选冶是高耗能行业,占国内电力消费总量的9%和10%,碳排总量占19%,工信部也在2020年底的工作会议上提出要压缩粗钢产量,确保2021年粗钢产量同比下降。难以增加的供给,不断增长的需求,供需矛盾不可避免。

供给短缺现端倪,行业暴利超预期

从去年下半年开始,多个行业出现价格大涨或盈利暴增的现象,我们认为这并不是某个行业的特例,而是因供给端增长不足导致的结构性短缺。

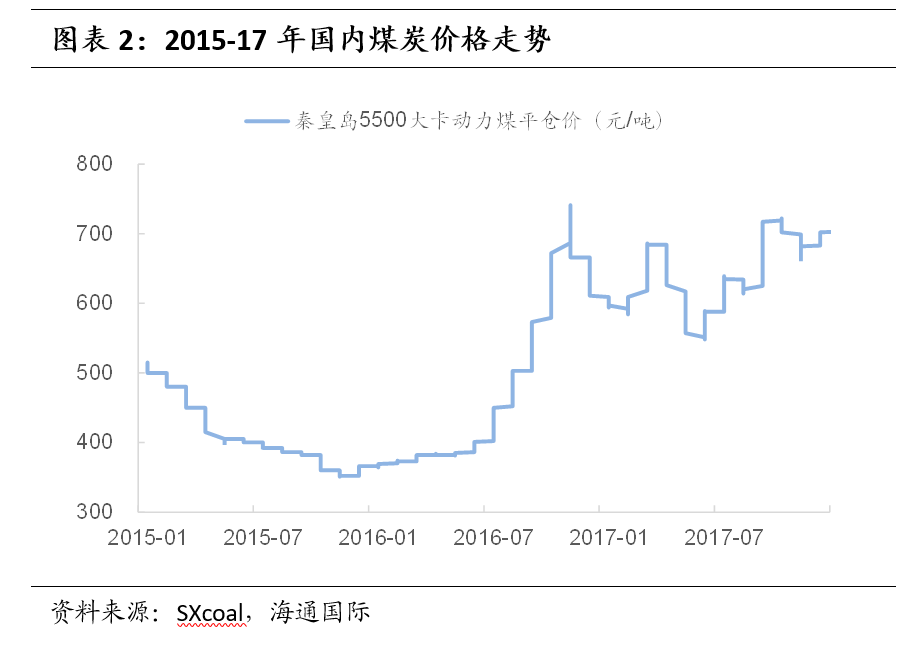

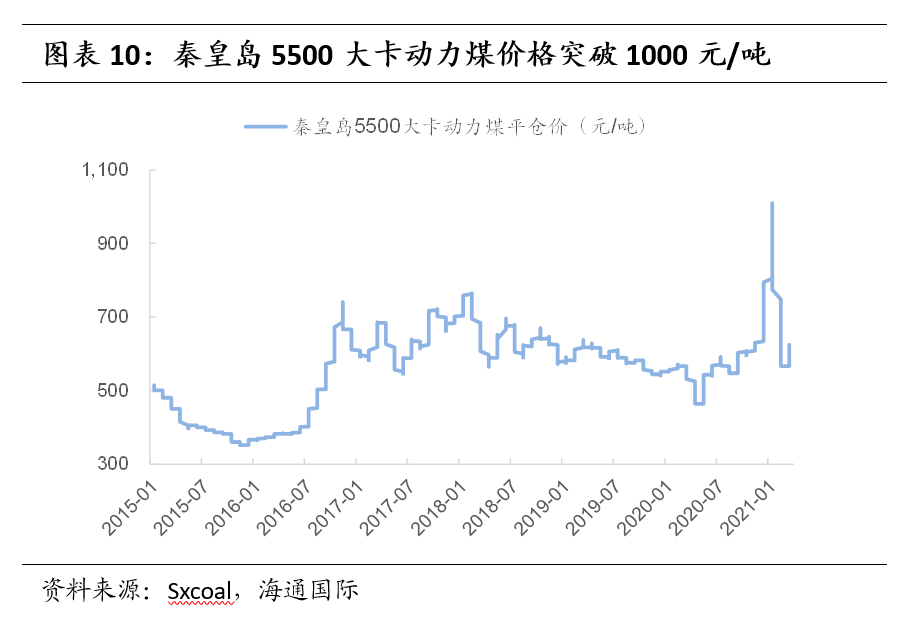

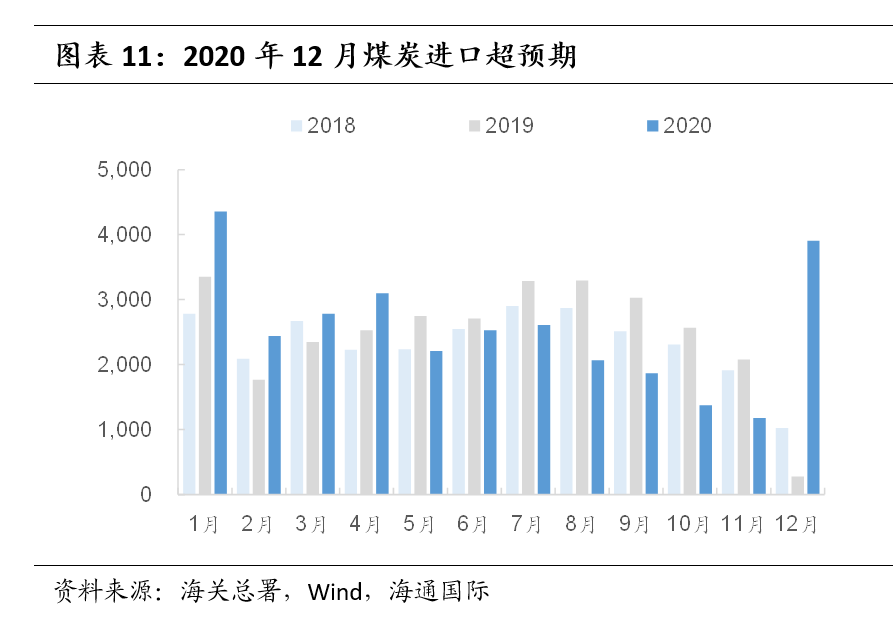

煤炭价格突破1000元/吨。去年四季度工业需求旺盛,加上寒冬因素,煤炭需求超预期,国内矿山积极生产保供应,同时在年底放开进口限制,单月进口量达3908万吨,同比增长13x,但依然无法满足需求,秦皇岛5500大卡动力煤价格突破1000元/吨,创历史新高。

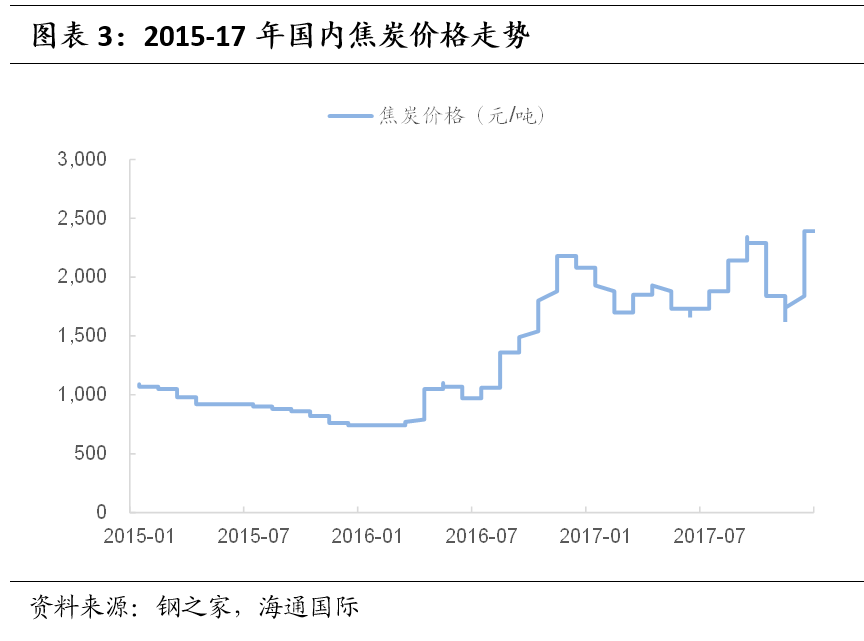

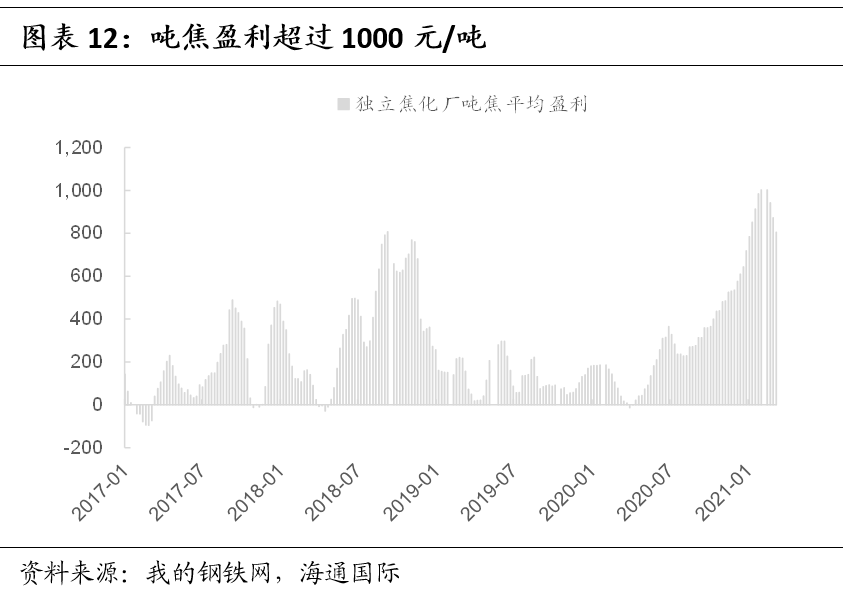

吨焦盈利达1000元/吨。焦炭行业处于钢铁产业链中游,被上游的焦煤和下游的炼钢环节挤压,议价力不足,长期面临盈利压力。由于国内严格限制焦炭新增产能,且下游粗钢产量增长超预期,2020年焦炭盈利不断攀升,一度达到1002元/吨,创历史之最,盈利能力超过焦煤和钢铁。

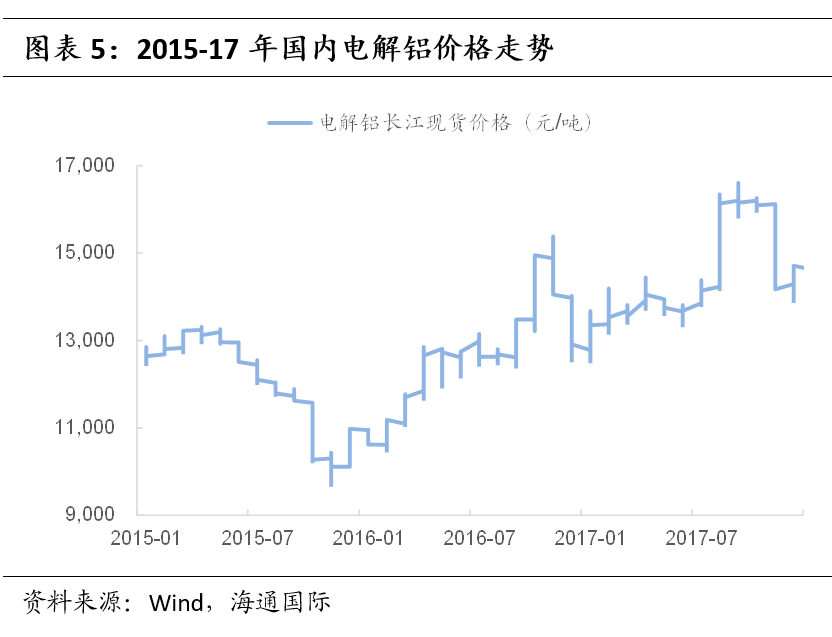

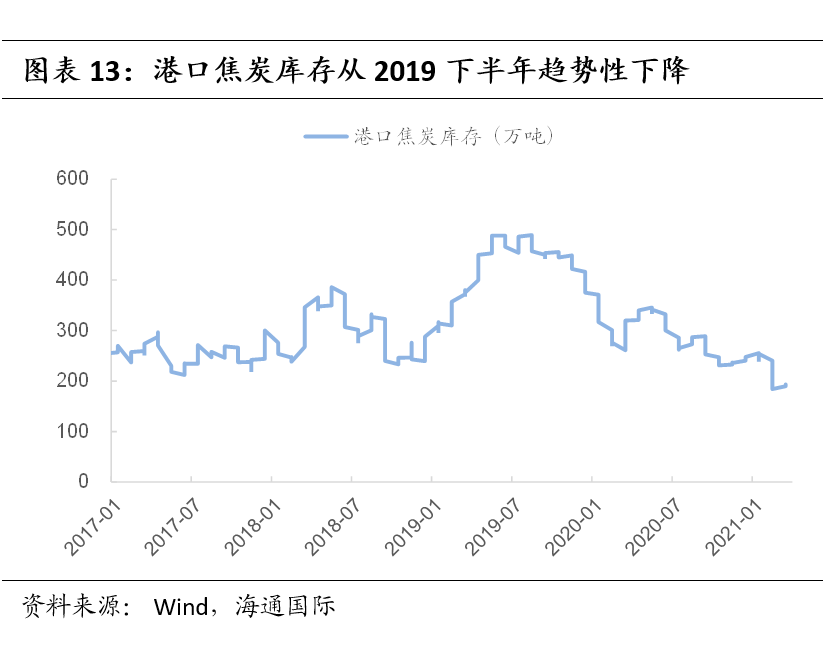

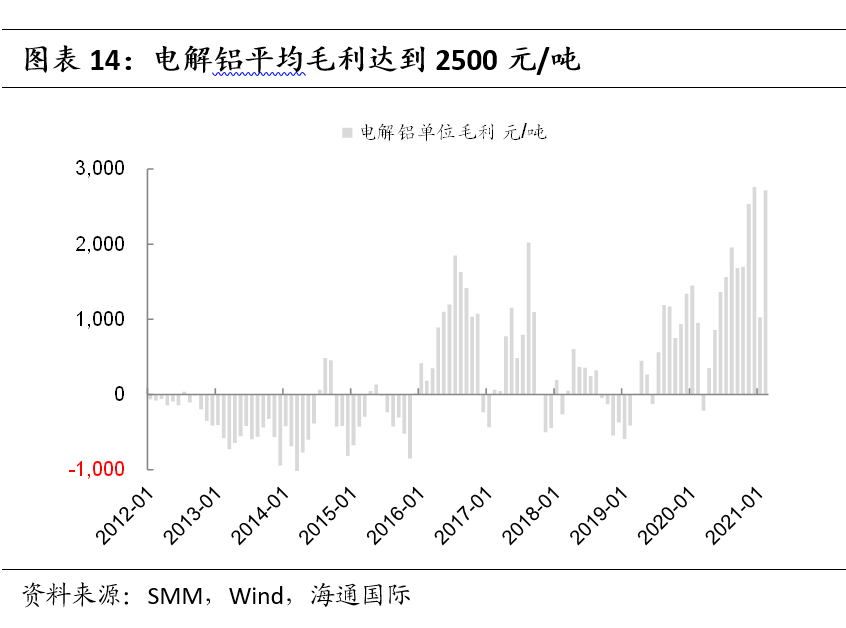

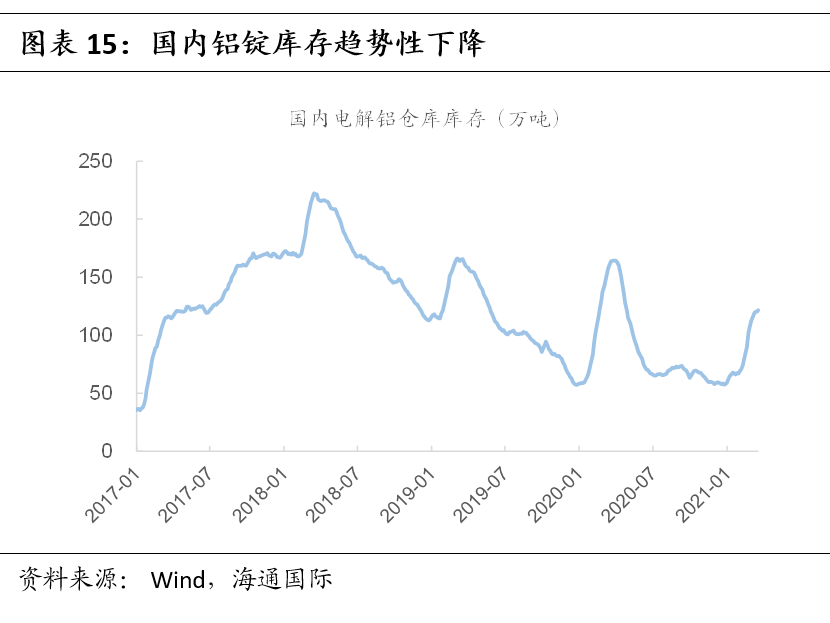

电解铝单位毛利超过2500元/吨。供给侧改革前,电解铝是国内供给过剩最严重的行业之一,长期处于亏损状态,历史平均毛利仅为10元/吨。供给侧改革中因关停500万吨+违规产能,过剩局面得以改善,实现全行业扭亏。2020年行业需求恢复高速增长,而供给端新增有限,库存趋势性下降,单位毛利在2020年底达到2759元/吨的历史峰值。

紧缺局面将从国内延伸至海外

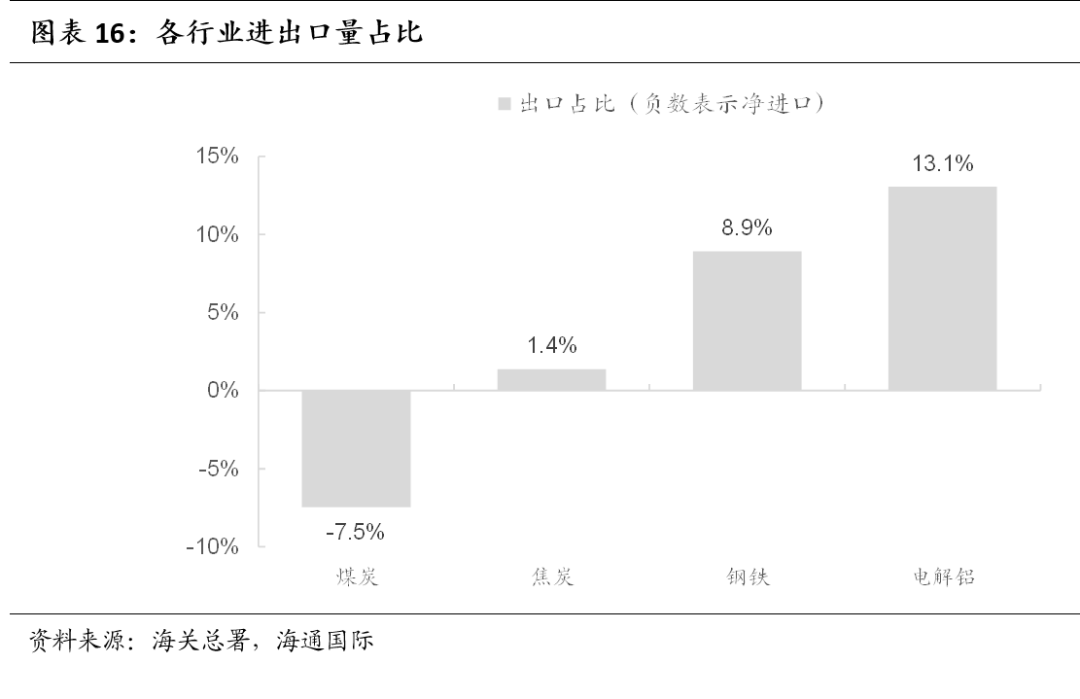

贸易规模占国内总量的5-10%。煤焦钢铝便于储存和运输,属于可贸易商品,每年的进出口量占国内总量的5-10%,其中铝材出口量占国内产量的13%,粗钢和钢材出口量占9%,主要用于补充海外市场的供给不足;煤炭的进口占国内总需求的7.5%,用于满足沿海市场的用煤需求。

国内短缺将延伸至海外。未来若国内出现供给短缺,将使得原本出口的商品优先用于国内消费,减少出口量,同时加大进口规模,最终会导致海外市场的供给减少或需求增加,将国内的短缺传导至海外市场,形成全球性的价格普涨。

即将开启盈利上调+估值重估

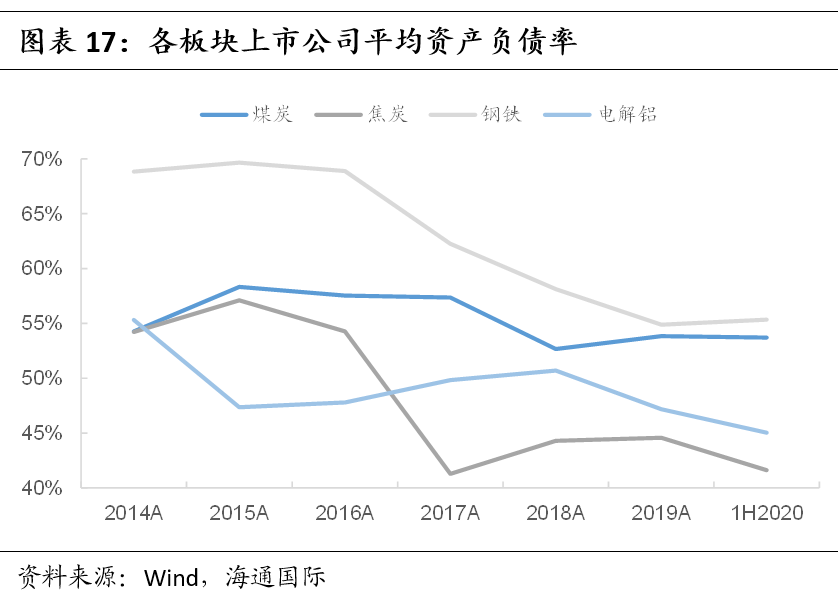

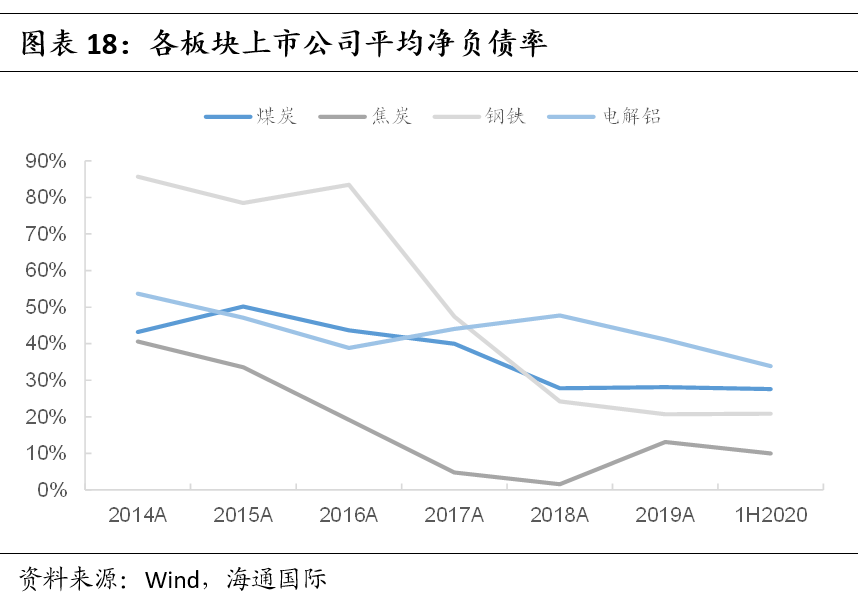

资产负债表已得到修复。2016年以来,受益于供给侧改革中的“三去一降一补”,行业过剩局面得以缓解,价格和盈利恢复性增长,企业资产负债表也得到显著修复。我们以A股煤、焦、钢、铝四个板块的上市公司为研究对象,发现各行业的平均资产负债率分别从高点下降4ppt/16ppt/14ppt/6ppt至54%/42%/55%/45%,净负债率下降至28%/10%/21%/34%,且有多个公司达到净现金状态。

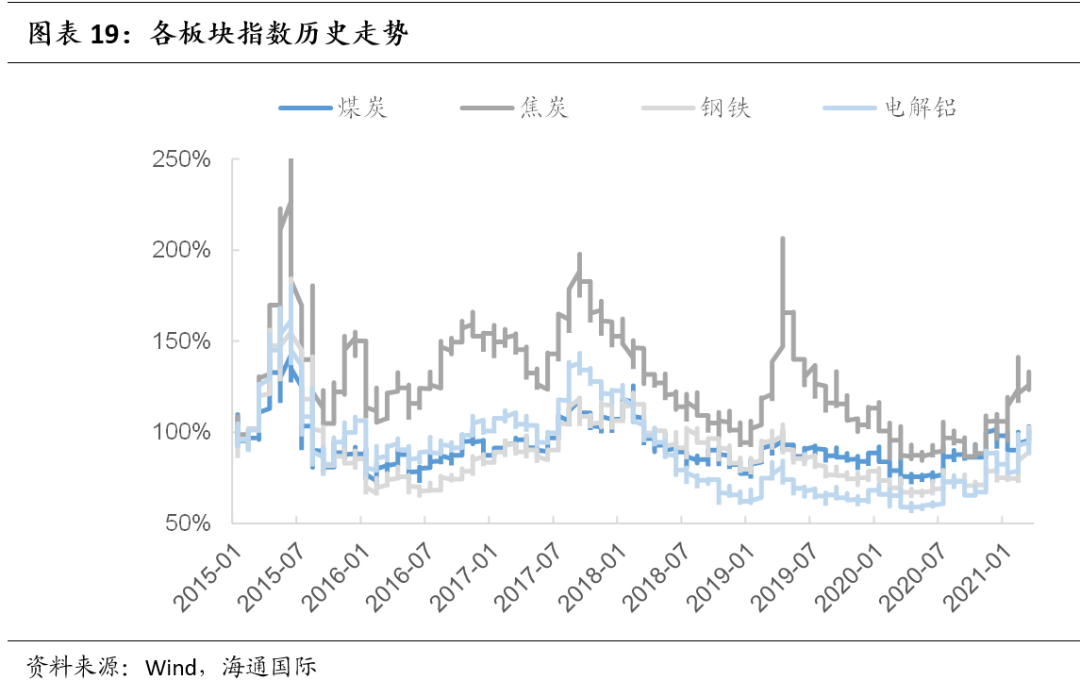

股价表现差强人意。虽然行业的盈利和资产负债表持续改善,但股价表现却差强人意,目前煤焦钢铝板块指数较2017年高点仍有19%/54%/20%/46%的差距。除了焦炭外,煤钢铝的板块指数仍略低于2015年初的水平。

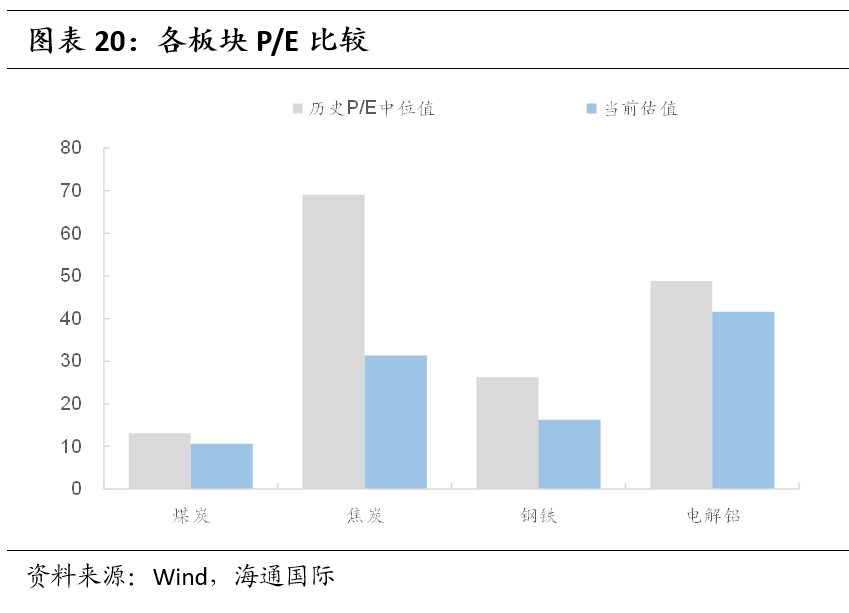

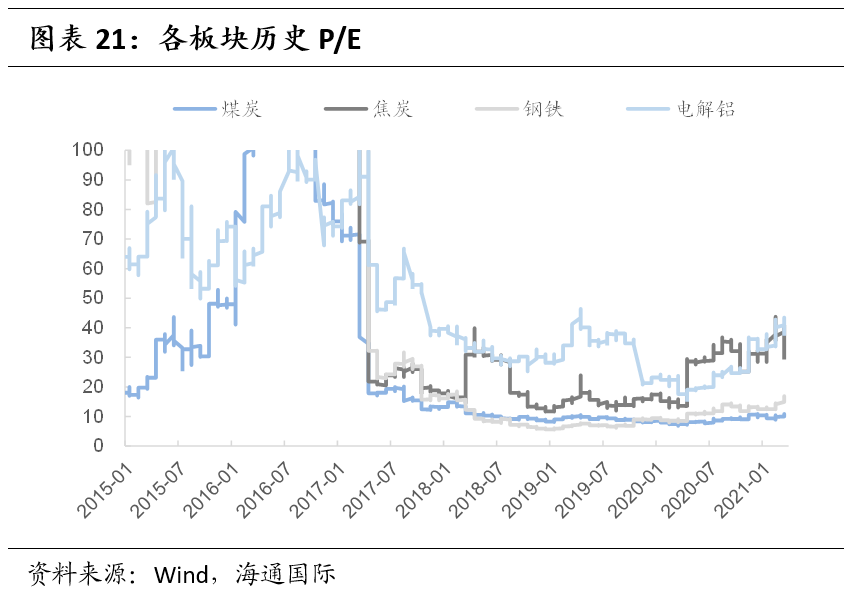

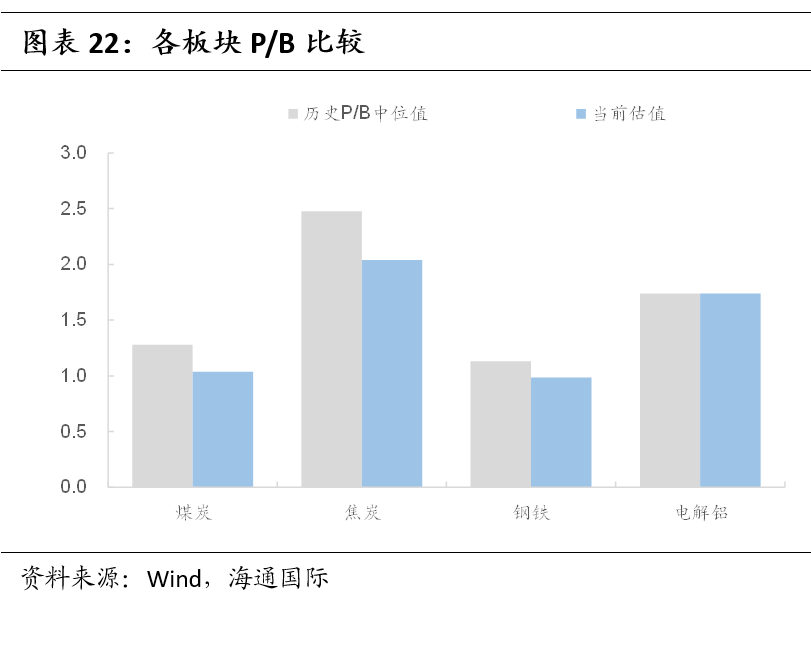

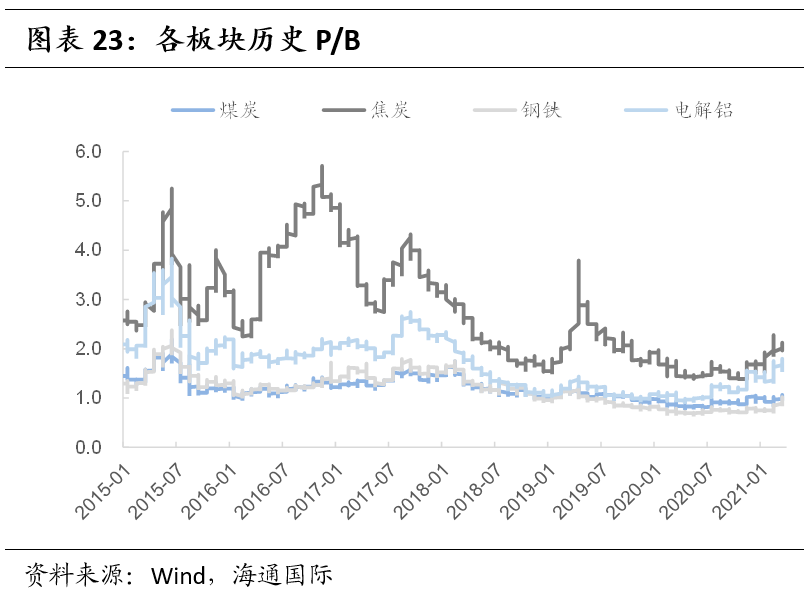

估值仍显著低于历史平均水平。从估值来看,虽然近期有所上涨,但目前煤焦钢铝板块P/E估值较历史中位值仍有24%/121%/61%/17%的差距,P/B估值较历史中位值有24%/21%/15%/0%的差距。

即将迎来盈利与估值的双重上调。我们认为本轮因供给不足带来的结构性行情对板块的影响是双重的:一是价格上涨改善企业盈利,二是盈利预期的上调提升板块估值。虽然近期相应板块取得较大涨幅,但目前估值较历史中位值仍有较大差距,反映了市场对盈利可持续性的担忧。我们认为持续的供给紧缺下,板块盈利和估值会同时上调。

(智通财经编辑:庄礼佳)