SMM6月11日讯:沪锌经历三连跌后,今日主力2007合约盘中一度大幅拉升至16875元/吨,涨幅超2%,后快速回落,截至今日午间收盘于16650元/吨,涨幅为1.28%。

宏观面,昨日美联储预计将维持当前的利率水平至2022年年底,市场情绪有所回暖。

基本面来看,据SMM调研,国产锌精矿加工费已下调至5000元/金属吨,较5月29日当周下降100元/金属吨。由于加工费下降速度较快,部分冶炼厂拿矿意愿转弱,采取减产或检修应对,6月部分冶炼厂处于检修状态,然6月整体来看,锌锭生产减量有限,并不及预期。

》点击查看SMM锌产业链数据库

消费端,镀锌方面,据SMM调研,5月镀锌开工率为92.82%,环比上升0.7个百分点,同比上升14.42个百分点。由于近期黑色系价格走高,提振镀锌企业生产积极性,订单维持,但未有新的增长点。压铸锌合金方面,据SMM调研,压铸锌合金开工率为31.25%,环比增加0.41个百分点,同比下降15.89个百分点。压铸锌合金出口订单占四成左右,受海外疫情拖累,出口订单仍然较为低迷。氧化锌方面,各个板块需求恢复至稳定状态。

综上所述,沪锌基本面压制锌价走势,短期预计维持区间震荡为主。

聚焦铅锌行业发展前景及价格走势

2019年全球贸易争端升级,全球经济承压下行,各国央行开启降息浪潮;同时中国中共中央政治局会议强调,当前和今后一个时期,我国经济稳中向好、长期向好的基本趋势没有变,2020年也是中国全面建成小康社会和“十三五”规划收官之年, 而在此背景下,新冠病毒病毒全球肆虐,中国经济如何实现稳增长值得期待。

锌市场方面,2019年海外矿山增产按部就班,但国内矿山增产却屡屡受阻,进入2020年1季度,锌价跌穿矿山成本线,矿山利润重挫,2020年冶炼厂及矿山利润将如何分配,海外矿山在疫情的扰动下能否预期投产?此外,国内精炼锌冶炼厂2019年产量突破瓶颈,刷新历史新高,而2020年在锌矿供应端出现扰动下,冶炼厂产能利用率能否维持高负荷?2020年“稳经济”基调下的基建投资能否超预期表现,镀锌行业能否超季节性表现仍值得期待,2020年锌供需矛盾或会发生反转,关注及布局结构性机会不失为另一个选择,2020年锌价能否探低回升?

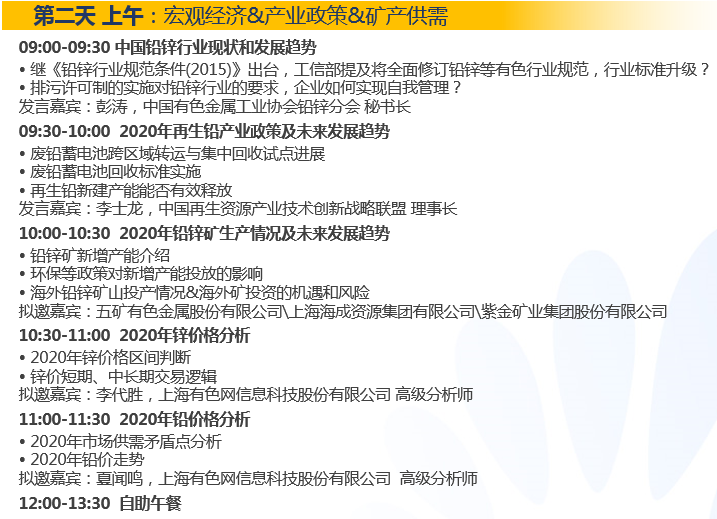

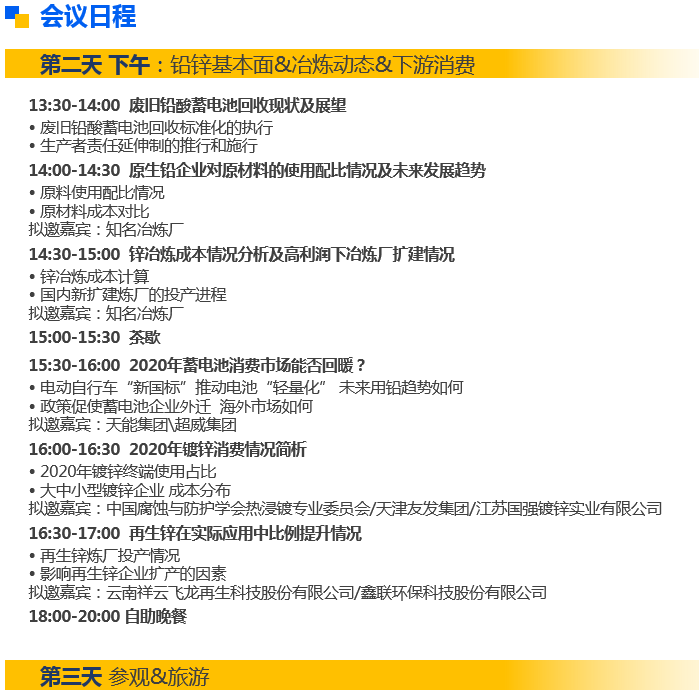

针对以上话题,SMM将邀请行业大咖,业内专业人士,产业链上下游企业在长沙举办《2020年(第十五届)铅锌峰会》,共同探讨行业发展现状及面临的问题、及未来的发展前景,并分析基本面情况及锌价未来走势。

》点击报名SMM《2020年(第十五届)铅锌峰会》

扫描图中二维码报名铅锌峰会并在末页填写个人信息,稍后会有会务人员联系您!