6.10 铜晨会纪要

宏观面:

1)美国至6月5日当周API原油库存公布,录得增加840万桶至5.394亿桶,大大高于市场预期的减少145万桶,也高于前值的减少222万桶,美国汽油库存意外录得下降291.3万桶。【利空★】

2)据报道,国务院总理李克强6月9日主持召开国务院常务会议,确定新增财政资金直接惠企利民的特殊转移支付机制;部署支持适销对路出口商品开拓国内市场,帮扶外贸企业渡难关。会议还指出,今年国家确定新增减税降费2.5万亿元,其中减免社保费将为市场主体减负1.6万多亿元,大部分在下半年实现。【利多★】

基本面:

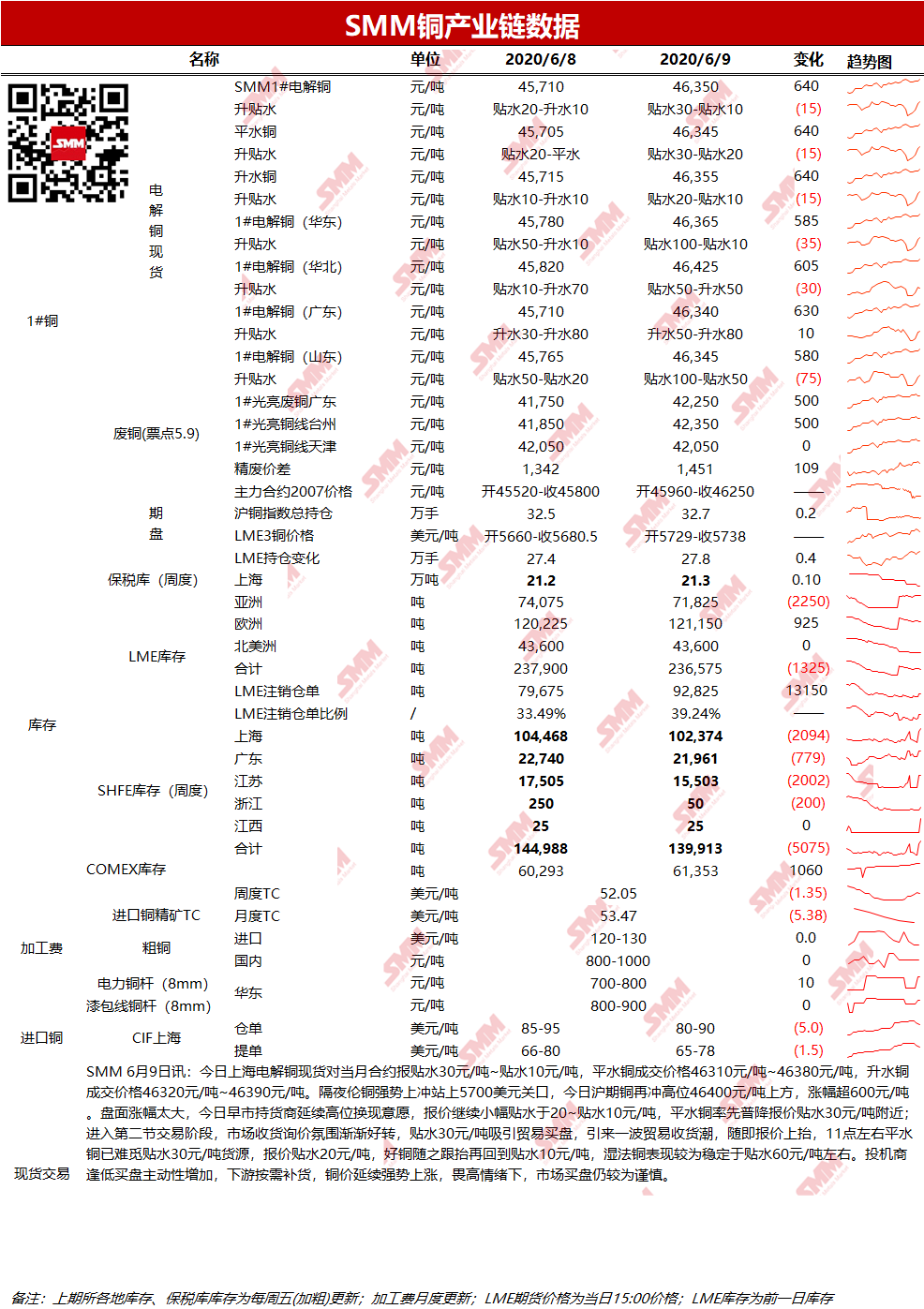

1)废铜

6月9日广东地区1#光亮铜报价42100元/吨~42400元/吨,较前一交易日上涨500元,精废价差为1451元/吨,环比扩大109元。(票点作5.9%计算)昨日铜价再度上涨后于午盘回落调整,废铜商存在谨慎情绪,大涨后逢跌有出货避险意愿,而下游厂家正常备货维持数天生产即可,畏高不过多采购。总体来看,在欧美等国家持续动乱的情况下,铜价持续大涨增强市场的忧虑,废铜贸易相对谨慎。

2)进口铜

6月9日仓单报价80-90美元/吨;提单报价65-78美元/吨。LME0-3贴水19美元/吨。进口亏损在300元/吨附近。昨日外贸市场维持清淡。外盘铜价持续走强,进口窗口仍处于关闭状态,进口铜需求十分有限。部分贸易商为求出货,只能一再下调报价,目前月底到港湿法提单报价在68美元/吨左右。还盘力度很强,部分已低于卖方成本线,买卖双方心理价位难以匹配,成交表现僵持。仓单报价亦出现下滑,主因比价差导致需求清淡而供给渐多。外贸市场供大于求格局明显,溢价仍有下行空间。

3)库存

6月9LME铜库存环比减1325吨至236575吨;上期所铜仓单库存环比减248吨至41534吨。

4)现货

华东:6月9日上海电解铜现货对当月合约报贴水30元/吨~贴水10元/吨,较上一交易日下降5元/吨。现货方面,盘面上涨较多,贸易商表现换现意愿,市场买盘较为谨慎,预计今日维持小幅贴水。预计今日现货贴水20元/吨-平水。

华南:6月9日广东1#电解铜现货对当月合约报升水50~80,较上一交易日上涨10元/吨。现货市场,库存继续下降,持货商坚持挺价出货,;但好铜因升水过高成交淡静,昨日主流成交价与昨日持平。总体来看,我们认为广东货源紧张的局面仍未改变,升水将继续震荡走高。此外,值得关注的是,受近期铜价持续走高影响,部分下游企业迟迟未点价且未追加保证金,是否会出现违约现像需密切关注。

铜价及预测:昨夜伦铜收于5767美元/吨,涨幅0.87%,成交量1.9万手,多头增仓148手至27.8万手;沪铜主连2007合约收于46670元/吨,涨幅0.91%,成交量5万手,多头增仓483手至10.4万手。昨夜铜价先抑后扬,在下午盘上涨后晚间迎来一波回调,但随后转头继续上攻,整体上冲动能不减。随着美联储利率决议在即,美元指数继续下跌,刷新三个月低点至96.22,纳指100一度突破10000点,铜价持续受到风险情绪提振。原油方面,受到限产乐观情绪影响,美油昨日小幅收涨,对铜价亦存在利好。预计今日伦铜5750-5810美元/吨,沪铜46600-47000元/吨。