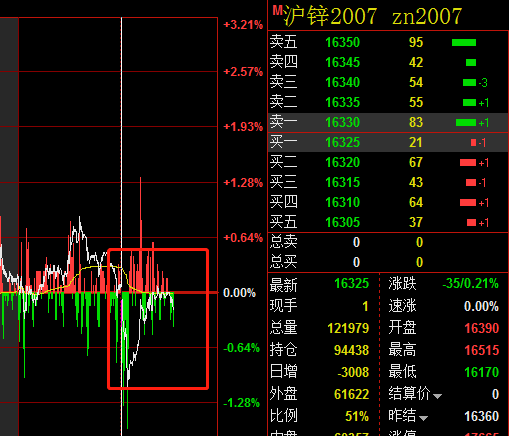

SMM5月25日讯:受中美关系消息频出以及两会政府工作报告未设定经济增速目标的影响,锌价今日开盘延续跌势,今日沪锌主力合约盘中跌至16170元/吨,截至今日11:20暂报于16325元/吨,跌幅为0.21%。

就基本面来看,自2月下旬以来,国产锌精矿加工费持续下跌。截至5月22当周,国产锌精矿TC为5100元/金属吨。加工费的持续下跌,叠加锌价较春节后有所修复,使矿山的利润有所恢复,大部分矿山出货意愿好转,使得冶炼厂的原料供应紧缺问题逐步缓解。供应端,虽部分冶炼厂进行检修,但实际影响量集中在6月,且部分冶炼厂推迟了原定的检修时间,目前来看冶炼厂原料库存平均在20天以上,以及后续俄罗斯、澳大利亚地区的船货陆续到港,原料供应偏紧的问题基本缓解,后续关注冶炼厂检修情况。

消费端,镀锌方面,大型企业仍然维持高开工率,终端消费订单将保持稳定。但由于前期的赶工订单基本做完,近期订单相较之前有所转差。压铸锌合金与氧化锌方面,当前海外订单暂无明显改善,内需拉动较为有限,整体表现仍然不佳。近期两会提议加强新基建,但具体传导至订单端仍需一定时间。总体来看短期内基本面支撑较弱,但前期空头止盈平仓或带动锌价小幅回调,后续关注两会政策带来的指引。

聚焦铅锌行业发展前景及价格走势

2019年全球贸易争端升级,全球经济承压下行,各国央行开启降息浪潮;同时中国中共中央政治局会议强调,当前和今后一个时期,我国经济稳中向好、长期向好的基本趋势没有变,2020年也是中国全面建成小康社会和“十三五”规划收官之年, 而在此背景下,新冠病毒病毒全球肆虐,中国经济如何实现稳增长值得期待。

锌市场方面,2019年海外矿山增产按部就班,但国内矿山增产却屡屡受阻,进入2020年1季度,锌价跌穿矿山成本线,矿山利润重挫,2020年冶炼厂及矿山利润将如何分配,海外矿山在疫情的扰动下能否预期投产?此外,国内精炼锌冶炼厂2019年产量突破瓶颈,刷新历史新高,而2020年在锌矿供应端出现扰动下,冶炼厂产能利用率能否维持高负荷?2020年“稳经济”基调下的基建投资能否超预期表现,镀锌行业能否超季节性表现仍值得期待,2020年锌供需矛盾或会发生反转,关注及布局结构性机会不失为另一个选择,2020年锌价能否探低回升?

针对以上话题,SMM将邀请行业大咖,业内专业人士,产业链上下游企业在长沙举办《2020年(第十五届)铅锌峰会》,共同探讨行业发展现状及面临的问题、及未来的发展前景,并分析基本面情况及锌价未来走势。

》点击报名SMM《2020年(第十五届)铅锌峰会》

扫描图中二维码报名铅锌峰会并在末页填写个人信息,稍后会有会务人员联系您!