SMM5月21日讯:

外贸铜市场在维持了将近一个半月的火热行情后,本周市场活跃度明显减弱。洋山铜溢价徘徊多日难见上涨。本周电解铜进口窗口关闭,进口比价走弱直接压制市场买货需求,而贸易商多表现为持货观望,市场成交有限。进口亏损还在持续扩大,洋山铜溢价高位回落。

截至5月20日周三,洋山铜仓单报价105-122美元/吨,提单报价95-110美元/吨,QP为6月。均价较年初分别上涨56.5美元/吨和55.5美元/吨,达到近一年半以来的高位。今日(5月21日)洋山铜仓单报价100-110美元/吨,提单报价90-100美元/吨,价格下跌超5美元。

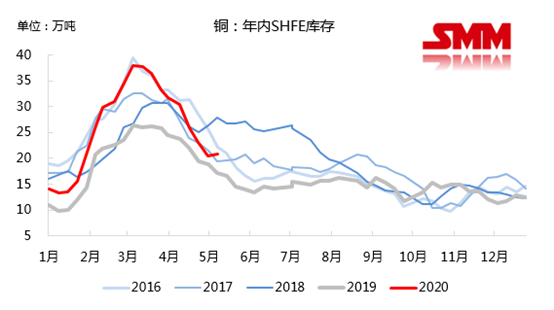

国内精铜消费走弱是溢价下行的主要原因。据SMM调研了解,进入5月后企业新增订单表现下行,为完成前期积压订单而赶工导致的前置消费难以维持。另外,精废价差逐渐扩大至900元/吨附近,废铜价格优势显露,且随着马来西亚方面废铜发运恢复正常,前期精铜替代废铜进行加工的需求将进一步被压缩。从国内去库情况看,上周五上期所铜库存结束八周连降,单周库存上涨4671吨至208890吨,周度涨幅2.29%;上海及广东地区的出库量也有所下降。

因消费走弱,国内去库放缓,虽换月之后国内仍维持back结构,但隔月价差已从220元/吨收窄至60元/吨左右。对比外盘走强,内外比价较上周明显走弱,进口由盈利转为亏损,市场进口需求明显减少。

从供给端来看,随着疫情封锁政策的放宽,海外发运和船期更加稳定,美金铜陆续到货报关进口,前期从LME仓库运输出来的货物及海外冶炼厂向国内转移的零单运抵国内,缓和了国内的供需矛盾。贸易商手中远期到港货源充足,市场走弱,持货商甩货情绪渐浓。接下来两周进口铜集中到港,预计也会对内贸现货升水造成压力,更不利于溢价。

目前适逢国内“两会”召开之际,因押注将会有更多的经济刺激政策出台利好铜消费,故部分持货商仍保持观望状态,报盘数量有限,成交总体表现清淡,但是少量低价出货的情况仍带动溢价快速下行。随着国内逐渐进入累库状态,预计后市溢价将继续回落。

(SMM 朱若琰)