《科创板日报》(上海,研究员 思坦)讯,据媒体报道,近日多家覆铜板(CCL)大厂再次密集上调报价。与去年低点相比,目前厚板等部分产品的价格已翻倍。有上市公司相关负责人表示,近期公司对不同产品的价格进行了针对性调整,目前覆铜板订单充足,产能饱满。

2020年二季度起,覆铜板厂商受上游原材料铜箔、环氧树脂、玻纤普涨影响,业绩和利润率不断承压,龙头大厂自四季度起正式开启涨价。

进入2021年,覆铜板涨价声浪不减。原材料层面,当前建滔外售的电子电路铜箔价格超10万元/吨,电子布价格约7元/米,周期风向标建滔积层板最新的不同牌号FR4最高报价相比第四季度继续有所提升,达180-190元/张,生益科技1/3月份继续环比提价。

作为制作PCB的基本材料之一,CCL的价格对产业链下游影响深远。因此此轮涨价究竟将持续多久,会给产业链带来怎样的变数,成为了投资者关注的重点。

历史复盘+博弈分析:价格上行继续

据了解,CCL上一轮大规模涨价潮可追溯至2017-2018年。招商证券7日报告通过对比该区间某PCB大厂覆铜板采购均价水平,认为如今年二季度通信需求拼图补齐、行业需求继续确认淡季不淡,覆铜板价格有机会继续2-3个季度价格上行的时间区间,继续接近或者超过覆铜板历史价格高点的水平。

同时,巨石、建滔等新产能有望在二三季度投放,以及大宗商品的价格的潜在回落,覆铜板公司二季度及后续的材料价格压力或将减轻。从生益科技与中国巨石最新的战略协议也可看出,覆铜板龙头与上游主材供应商进入新一轮平衡。在二三季度与原材料新平衡态或者原材料价格压力减轻的乐观假设下,覆铜板环节将有望带来盈利弹性的提升。

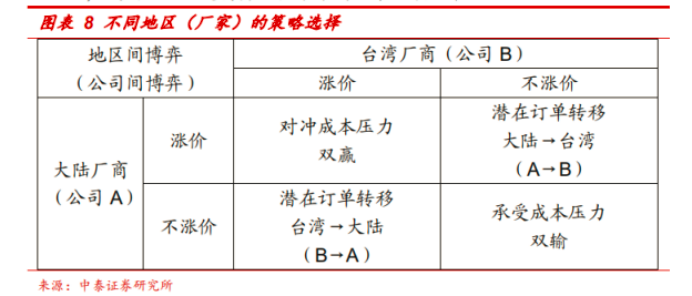

中泰证券1月15日报告则从厂商博弈的角度分析,同样判断共同提价为多方博弈的最优解,涨价潮有望延续。根据Prismark的统计数据,2019年全球刚性覆铜板产值的90%以上来自大陆和台湾,因此涨价节奏是否延续,则主要取决于大陆厂家与台湾厂家的博弈。

总体上看,目前行业内主要厂商均处于满产状态,考虑到对下游交期需维持稳定,因而潜在订单转移需求较小,对于不同地区的各个厂商而言,及时提价对冲成本压力则成为当下时点的刚性需求。

同时,考虑到不同厂商后续的扩产计划不同,2021年具备扩产计划的厂商仍然有争取潜在订单转移的可能,因此提价步调处于跟随地位,而目前尚无扩产计划的厂商则会在行动上更为积极。因此判断行业总体趋势依然会处于提价通道。