MarketWatch专栏作者Mark Hulbert指出,投资者若以为美国政府当前的停摆不会对经济造成深远影响,那无异于自我欺骗。

研究显示,政治极化加剧会显著抑制企业投资,且这种抑制效应难以在短期内恢复。这表明,由于党派分歧持续扩大,长期经济增长将受到拖累。

这项研究为华盛顿当前的财政僵局提供了令人担忧的背景。即使此次停摆结束,引发僵局的政治极化问题仍将持续存在,并对经济造成持续影响。

Hulbert所引用的研究由里士满联储高级经济学家玛丽娜·阿齐蒙蒂(Marina Azzimonti)撰写,题为《党派冲突与私人投资》,于2018年发表在《货币经济学杂志》(Journal of Monetary Economics)上。

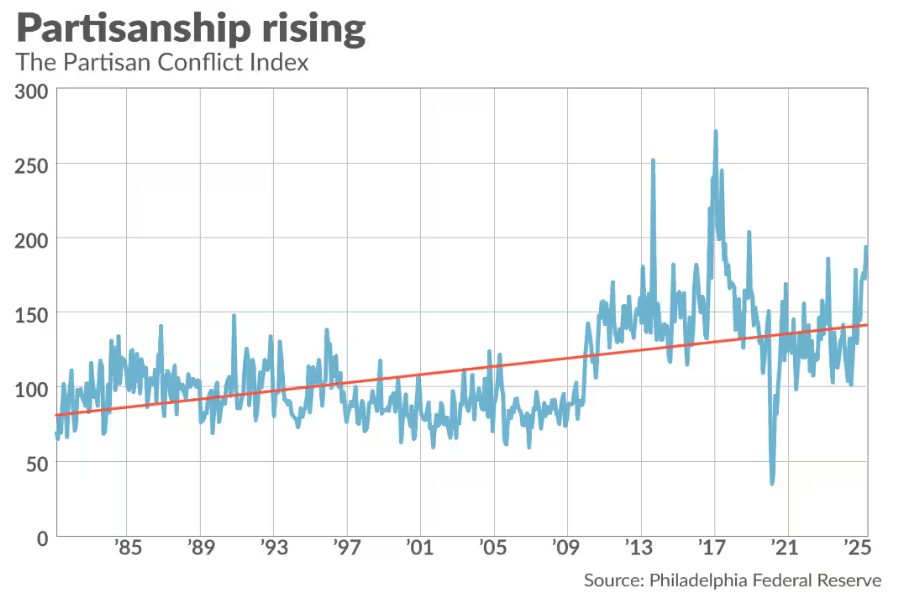

为探究政治极化与私人投资之间的关系,阿齐蒙蒂构建了一个党派冲突指数(Partisan Conflict Index,简称PCI),用以客观衡量政治党派性程度。随后她分析了PCI与国内私人总投资之间的关系,发现二者呈显著负相关。在排除其他可能因素后,她确认这种关系具有因果性质。

从数据上看,这一发现意义重大。例如,阿齐蒙蒂指出,“2007-2009年间美国企业投资的下滑中,有27%可归因于党派冲突的上升”。

阿齐蒙蒂的研究结果应引起所有人的警觉,无论其政治立场如何。从上图可见,PCI的长期趋势呈上升态势。目前的数值是2007-2009年时期的两倍以上,这意味着若非政治僵局,企业投资本应更高。(需注意的是,该指数更新存在数月延迟,最新数据反映的是今年6月的情况。可以推测,目前的PCI值更高。)

阿齐蒙蒂认为,政治极化抑制企业投资主要基于两个原因。首先,党派斗争增加了经济不确定性,降低了企业投资回报的可能性。她指出,“在资本投资具有不可逆性且前期成本固定的前提下”,财政政策的不确定性将导致企业推迟投资决策。

其次,她补充道,政治极化还削弱了华盛顿应对未来经济危机的能力。她指出,立法层面的僵局将削弱对经济危机的预防措施,从而降低企业投资的预期回报率。

政治分裂拖累股市表现

阿齐蒙蒂的研究结论与华尔街常见的“政治僵局有益论”形成鲜明对比。后者认为,企业更偏好政治分裂,因为这可以限制单一政党执政可能带来的政策风险。但事实恰恰相反。

另一项题为《分裂政府与股市》(“Divided Government and the Stock Market”)的新研究也得出了类似结论。研究对比了“统一政府”和“分裂政府”时期股市的表现,结果显示,当总统与国会由同一政党掌控时,股市表现更佳。

数据显示,在1927年至2020年期间,市值加权股市在“统一政府”时期的年化回报率比分裂政府时期高出8.7个百分点。

对于小盘股而言,统一政府的优势更为明显。在此类政府结构下,小盘股等权重指数的年化回报率比分裂政府时期高出16.8个百分点。

政治僵局的影响可能不会立刻显现于经济数据中。但从历史数据来看,美国未来的经济增长率很可能因此而大幅下降。