尽管黄金价格屡次刷新历史高位,但近期西方市场对黄金的购买热情依然高涨。然而,这波需求的增长并不能简单归因于“迟到的反应”——各国央行持续增持黄金储备以及不断膨胀的政府债务,正为金价提供有力支撑。

美国黄金交易所(American Gold Exchange)首席执行官达纳·塞缪尔森(Dana Samuelson)指出,在始于2024年3月的黄金牛市中,美国投资者多数时间都在抛售黄金与白银,选择在价格走强时获利了结。

本周三,国际现货黄金价格再次突破纪录,盘中触及每盎司4186.67美元。

塞缪尔森表示,美国当前经济状况良好,通胀趋于缓和,股市也屡创新高,因此美国投资者在这一轮金价飙升中表现得比预期更为冷静——不过,这种局面近期已开始发生变化。

他进一步指出,从实物黄金和白银交易商的角度来看,直到8月底美联储释放出偏宽松政策信号后,美国个人投资者才真正开始作为买家参与到这波贵金属上涨行情中。9月,金价突破每盎司3700美元、银价突破每盎司44美元后,美国散户投资者才开始积极重返实物市场,且这一趋势仍在持续。

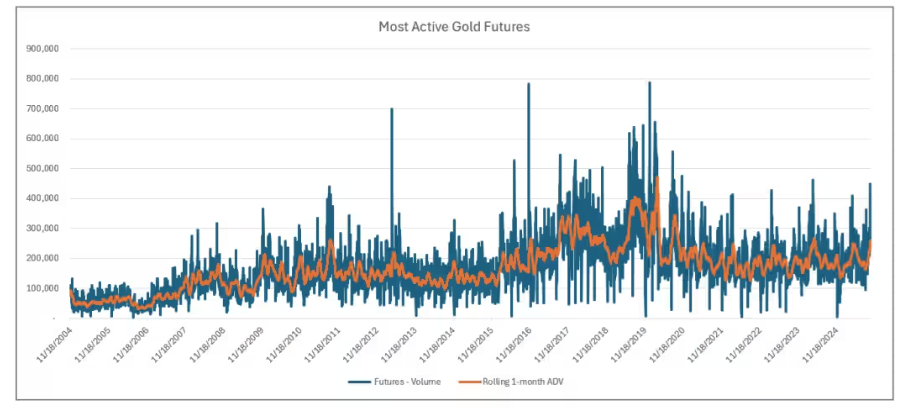

黄金期货交易热度上升

根据道琼斯市场数据,10月9日,纽约商品交易所(Comex)最活跃的黄金期货合约成交量达到448,407手,为2024年4月12日以来的最高水平。同日,SPDR黄金信托ETF的成交量也攀升至约3370万股,达到2025年4月22日以来的峰值。

“成交量反映了市场对黄金的广泛认同,更重要的是,它揭示了在成熟ETF体系支持下资金持续流入的现实——这种机制在以往周期中并不存在,如今散户与央行正同时争夺实物黄金资源。”前沿投资公司(Frontier Investments)联合创始人兼CEO路易斯·拉瓦莱(Louis LaValle)表示。

他指出,目前ETF体系已远比过去危机时期更加完善:SPDR黄金ETF自2004年推出以来,如今已具备“无摩擦资金配置机制”,使资金能以前所未有的速度流入黄金市场。

拉瓦莱强调,黄金正形成“滚雪球效应”:散户可以实时参与上涨行情,而央行则出于去美元化等结构性需求,每年持续增持数百吨黄金。

西方投资者积极配置黄金ETF

世界黄金协会(World Gold Council)数据显示,从6月至9月,北美地区的黄金ETF资金流入量已超过亚洲地区,尽管期间金价已攀升至历史高点。

克雷斯卡特资本公司(Crescat Capital)合伙人兼宏观策略师塔维·科斯塔(Tavi Costa)表示,此前西方投资者对当前黄金涨势的参与度并不高,这与“资产类别的相对吸引力”有关。他解释称,此前美股表现强劲,导致资金难以转向黄金;而如今,随着黄金回报显著提升,资金正从其他领域转向黄金。

“这一切才刚刚开始。”科斯塔认为,尽管许多西方基金仍犹豫不决,担心是否已错过入场时机,但他坚信,黄金“理应达到当前价格的数倍水平”,且未来仍有显著上涨空间。

他补充道,与全球经济失衡程度相比,当前的黄金涨势还远未达到顶峰。

科斯塔指出,黄金交易量的增长反映出“全球经济失衡的严重程度”,并强调,很难想象金价会回到每盎司2500美元左右的时代——因为越来越多的央行已经明确表态,将增加黄金储备以维护本国货币的稳定性,各国之间正展开一场增持黄金的竞赛。

GraniteShares创始人兼CEO威尔·林德(Will Rhind)表示,在当前的黄金牛市中,“许多首次涉足黄金市场的投资者,对黄金的了解远不如对股票或其他资产类别”。因此,多数投资者倾向于选择SPDR黄金ETF这类他们熟悉的工具。

本轮牛市背后的推动力

林德指出,虽然在以往的黄金牛市中也出现过交易量上升和需求增加的情况,但此次上涨可能有所不同——目前市场并未爆发明显的经济或金融危机。

但他认为,黄金可能正在预示一种新的危机类型:“全球政府债务已接近不可持续的水平,而唯一的解决路径或许是货币贬值和/或通胀。”

美国黄金交易所的塞缪尔森表示,近期媒体才开始将金价上涨归因于“货币贬值交易”,并试图寻找相关依据。他解释称,美元贬值的根源在于美国政府“过度借贷、每年赤字高达2万亿美元,以及长期财政失衡”等财政管理问题,导致美元购买力持续下滑。

然而,塞缪尔森认为,将黄金上涨归因于“贬值交易”并未抓住问题的本质:“这是一轮全球范围的牛市,由实物购买推动——自黄金退出货币体系以来,我们从未见过如此规模的实物买盘。”

他进一步指出:“持续的通胀正在削弱实际购买力,且看不到结束的迹象。这场贵金属上涨行情让更多人意识到,相较于已经贬值的纸币,黄金和白银才是更好的保值工具。”