伦敦白银市场因大规模逼空而陷入动荡,价格再度突破每盎司50美元大关,令人回想起上世纪80年代亨特兄弟的白银垄断事件。

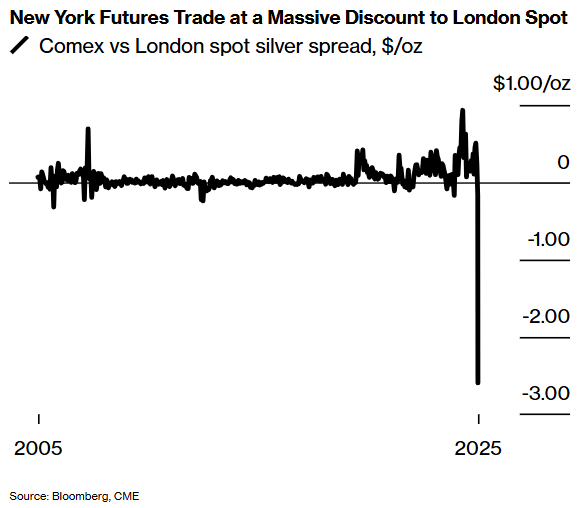

伦敦白银基准价显著高于纽约市场,两者之间的价差已扩大至历史罕见水平。交易员表示,市场流动性几乎完全丧失,导致任何做空白银的投资者都难以获取实物,并需支付高昂成本以展期头寸。

此次逼空行情异常激烈,部分交易员甚至争相为大块银条预订跨大西洋航班货舱——这一昂贵运输方式通常专用于黄金,目的是利用伦敦市场的巨大溢价获利。

交易员和分析师指出,目前并无类似亨特兄弟的市场操纵行为,价格飙升是多种因素叠加所致。不过,过去两天的市场动荡与1980年的逼空事件存在诸多相似之处,甚至在某些方面更为极端。

“我从未见过如此局面。当前白银市场的情况完全史无前例,”大宗商品对冲基金Greenland Investment Management首席投资官安南特·贾蒂亚表示,“市场已经几乎没有流动性。”

一个多世纪以来,伦敦一直是贵金属交易的核心,全球白银价格由少数银行通过交易存放在伦敦周边金库中的银条来决定。每日交易结算时,安保车辆在各金库之间穿梭运送银锭。

此次价格飙升主要受黄金和白银投资热潮推动,背后是对西方债务上升和货币贬值的担忧——这一趋势在美国政府预算僵局和停摆期间进一步加剧。

但此次逼空也反映出白银市场特有的结构性问题,包括近期印度需求激增、可交易银条供应减少以及对美国可能加征白银关税的担忧。

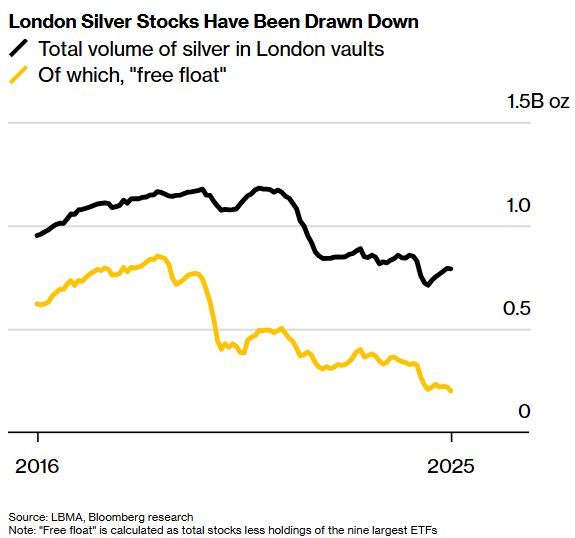

白银市场依赖于伦敦金库中数亿盎司白银来维持流动性。近年来库存持续下降:一方面矿山产量无法满足投资和工业需求,导致供需长期失衡;另一方面今年因关税担忧,大量白银被运往美国。

其结果是,自2021年中以来,伦敦白银库存已减少三分之一。其中大部分由ETF持有。根据彭博社数据,目前可用于伦敦市场流动的“自由白银”仅剩2亿盎司,较2019年高峰下降了75%。

本月投资者买入白银的热情高涨的同时,恰逢印度市场需求激增。道明证券分析师丹尼尔·加利指出,印度买家此前从香港购银,但黄金周期间转移采购地。印度一家ETF因白银短缺,上周四暂停新投资。

代表伦敦白银市场主要参与者的伦敦金银市场协会在一份声明中表示,他们“已注意到白银市场的紧张状况,并正在密切关注市场发展”。

刷新纪录

过去两天,白银价格屡创新高。

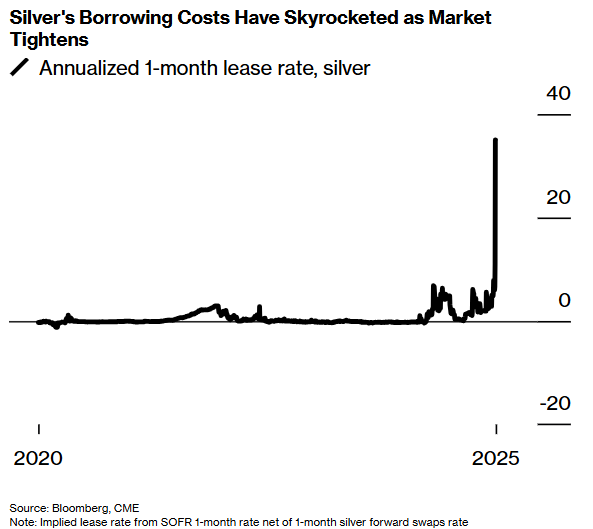

伦敦白银拍卖——自1897年以来每日进行的定价机制——上周五首次以高于50美元的价格成交。伦敦白银现货对纽约期货的溢价一度达到3美元,这一水平此前仅在亨特兄弟逼空时期出现过。伦敦白银的隔夜借贷成本年化涨幅超过100%,有资深交易员指出这比1980年逼空时的水平还要高。

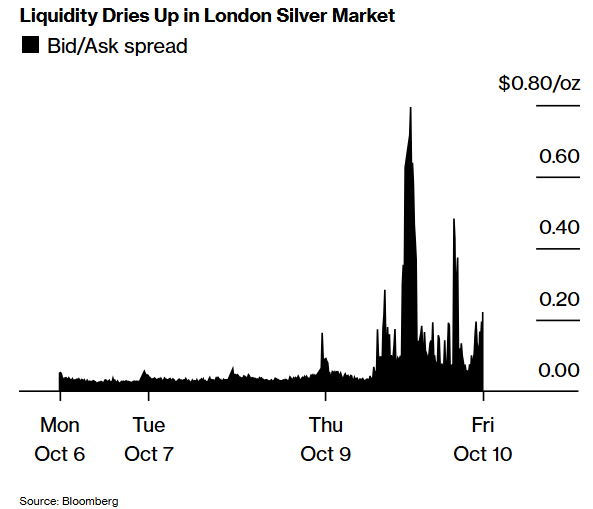

市场紧张的另一表现是,伦敦白银买卖价差从通常的每盎司约3美分扩大至每盎司超过20美分。

“银行之间不愿意报价,导致报价异常宽泛,”前贵金属交易员、摩根大通董事总经理罗伯特·戈特利布表示,“这加剧了流动性危机。”

白银“乘飞机”入市

1980年,交易所通过限制交易头寸的方式打破了市场垄断。纽约商品交易所和芝加哥期货交易所限制新头寸,只允许平仓,最终平息了逼空行情。

而如今,解决此次逼空的关键在于更多白银流入伦敦市场——要么是ETF投资者或其他持有者出售白银,要么是交易员从其他地区空运白银至伦敦。

已有迹象显示这一过程正在发生。

一位物流公司高管表示,过去一周接到大量紧急请求,客户希望将白银从纽约商品交易所关联金库取出并空运至伦敦。他估计,交易员正试图将约1500万至3000万盎司白银从纽约转移至伦敦。上周五,纽约商品交易所出现四年多以来最大的单日白银提取量。

此外,也有迹象显示白银可能从中国流出,尽管由于国内供应也紧张,预计流出量有限。

“将白银运回伦敦或将有助于市场恢复正常,”全球知名贵金属精炼商MKS Pamp SA交易主管约瑟夫·斯特凡斯表示,“关键在于如何调动全球其他地区的白银库存并运往伦敦。”

不过,一些交易员仍对从美国出口白银持谨慎态度。物流流程复杂,尤其是在担忧政府停摆可能影响清关的情况下,而伦敦市场的逼空意味着任何延误都可能带来巨大成本。此外,市场仍担心美国可能在232调查结束后对白银征收进口关税。

摩根士丹利策略师艾米·高尔表示:“若不征收关税,或可缓解美国的白银买盘压力,并缓解伦敦市场的紧张局势。高价格本身往往能带来短期解决方案。”