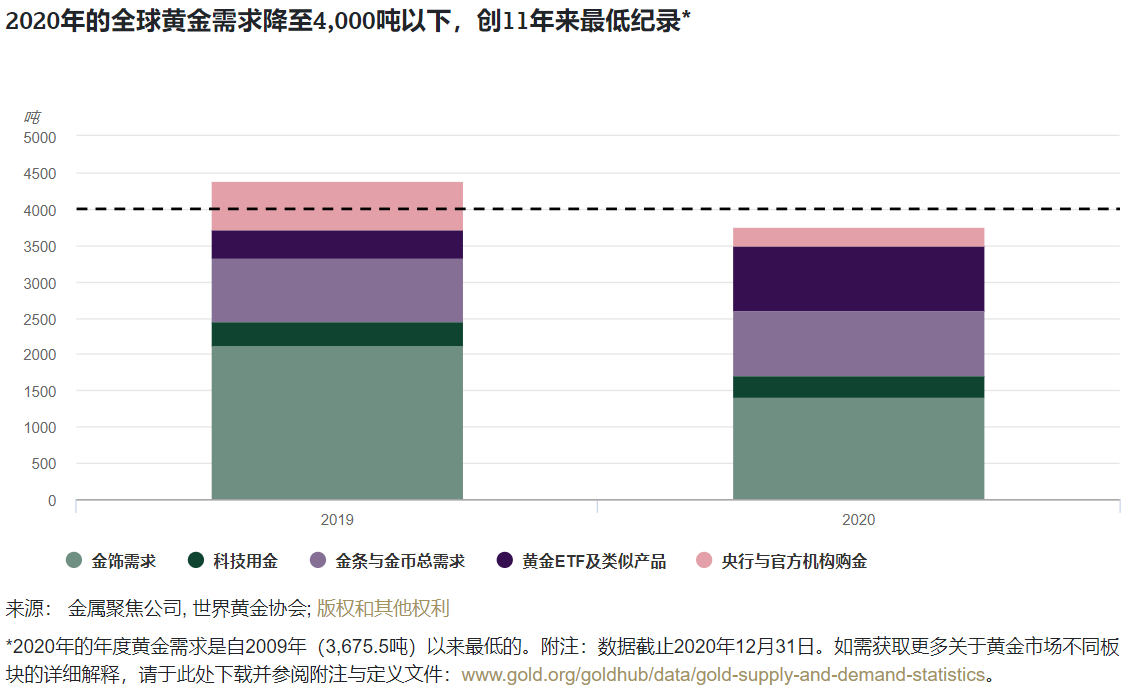

2020年的全球黄金市场被笼罩在新冠疫情的阴影之下,而对于黄金需求而言,创纪录高位的金价则好坏参半。

第四季度全球金饰需求为515.9吨,同比下降13%。全年总量为1411.6吨,较2019年下降34%,创下了我们纪录中的年度新低。尽管相比需求严重萎缩的第二季度,第四季度的金饰销售已有稳步改善,但全球各地的消费者仍在疫情封锁、经济疲软和高金价的影响之下。

第四季度金条和金币需求同比增长10%,带动年度零售投资总量同比回升3%,达到896.1吨;但照比其十年平均水平(1199.5吨)仍有差距。

尽管第四季度黄金ETF流出130吨,但其2020全年流入量仍创下纪录:全球黄金ETF持仓量增长了877.1吨。此外,也有证据表明场外黄金交易也同样表现强劲(虽然我们的数据中没有直接包含)。

在强劲的投资需求支撑下,以美元计价的黄金价格去年涨幅达25%。在以大多数货币计价的黄金价格于8月创下历史新高后,伦敦金午盘价在11月底跌至1762.55美元/盎司,但随后又以1887.6美元/盎司的水平平稳收官2020年。

全球黄金ETF流入量创下877.1吨(约合479亿美元)的年度纪录。2020年,全球黄金ETF持仓连续十个月实现增长,其主要驱动在于全球高不确定性和宽松货币政策。但受到投资者风险偏好抬升以及金价下跌的影响,第四季度的黄金ETF出现了130吨的净流出。

第四季度金条和金币需求增长10%。2020年下半年中国和印度市场的金条金币销售显著复苏,且西方市场的需求也持续走强,全年的金条金币需求量升至896.1吨,增幅为3%。

2020年全球金饰需求创下历史新低。尽管金饰消费在第四季度出现回升,但其仍难以抵消疫情造成的负面影响。

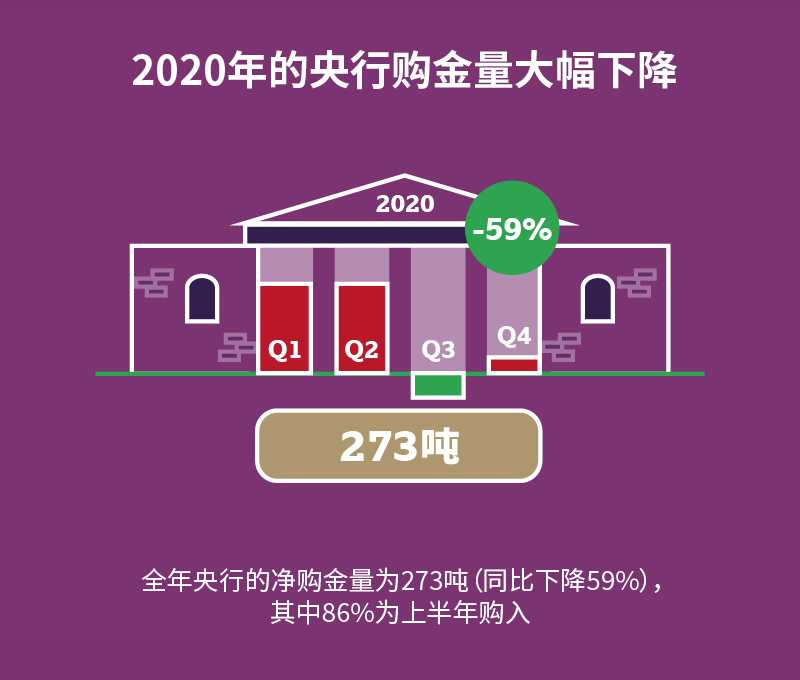

2020年各国央行的购金步伐大幅放缓,央行净购金量为273吨,同比下降近60%。央行在第四季度恢复净购金,令全球官方黄金储备总量增长44.8吨,扭转了第三季度净售金6.5吨的局势。