布伦特原油价格已较4月的低点(最低触及16美元)翻倍,自6月中旬以来一直保持在每桶40美元以上。但那些希望油价继续攀升的投资者可能会失望:供应增加和需求疲软都预示着油价的下行风险。

自5月份以来,欧佩克+实行了前所未有的减产协议,这支撑了油价的上行,但这一利好将在不久后结束。欧佩克+将从8月初开始将减产规模缩减至每天770万桶,这将使日产量增加近200万桶。当然,之前未百分百执行减产任务的产油国可能会在接下来几个月补偿减产,这或将抵消部分原油供应的增加。

沙特能源部长此前也表示,大多数8月增加的原油产量不会运往全球市场,而是用于满足国内季节性电力需求的飙升(主要为空调运行),因为出国避暑的人数减少了。

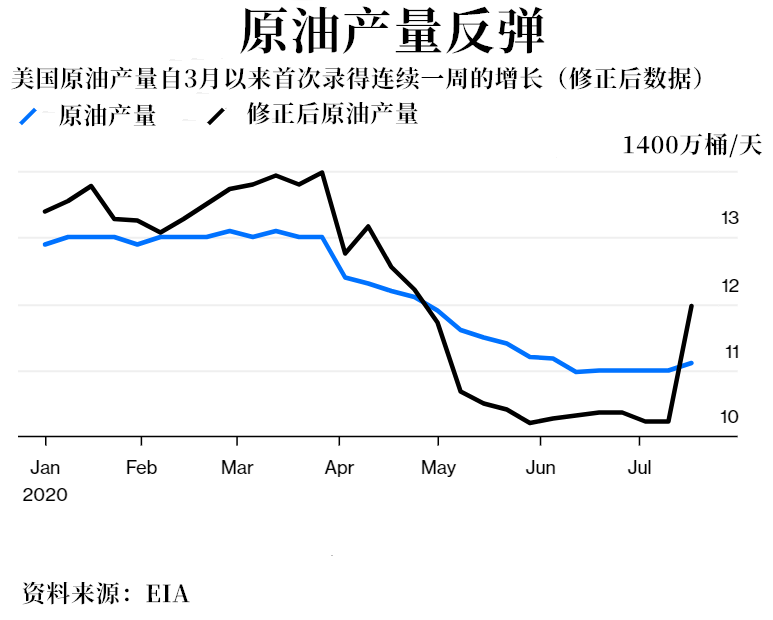

但沙特不是原油供应增加的唯一来源,北美的原油产量也已从疫情最严重期间的水平复苏。据EIA上周的数据显示,排除热带风暴Cristobal的影响后,美国原油产量自3月以来首次录得增长。(该风暴曾在6月份横扫墨西哥湾,导致日产量短暂减少50多万桶。)

随着加拿大炼油厂的需求复苏,加拿大油企也在缓慢提高产量,虽然它们还远远落后于南部的邻国。

而且,对原油价格构成压力的不只是供应增加,此前市场预期的石油需求复苏也遇到了阻碍。

4月份(当时原油价格跌至谷底)创纪录的原油购买狂潮后,中国的石油购买数量已有所缓和。山东的石油储罐,自5月中旬以来已经上涨了28%,接近五个月以来的高位。而且仍有大量积压的船只等待在沿海卸货,有的已经在那里停留两个月了。与此同时,中国独立炼油厂的加工速度从6月中旬的创纪录水平开始放缓。

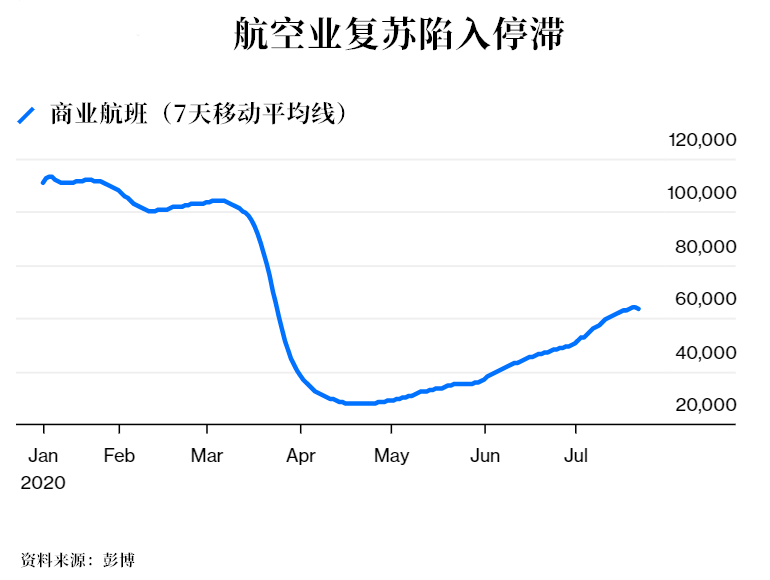

美国的燃料消耗量增长也受阻了。夏季原本是一个重要的驾驶季节,但在阵亡将士纪念日假期(5月25日)过后不久,汽油需求的复苏就停滞了。现在,佛罗里达和加利福尼亚等度假州的新冠病例激增,每日感染人数不断刷新记录,死亡人数持续上升。这限制了美国人民的旅行计划,打击了对汽油和航空燃料的需求。