美国联邦储备委员会(FRB,美联储)在3月20日召开的美国联邦公开市场委员会(FOMC)会议上敲定了近期放慢量化紧缩(QT)步伐的方针。关于政策利率,虽然维持了今年年内下调3次的预期,但通货膨胀率的顽固性超出预期,未来存在不确定性。货币政策距离恢复正常仍很遥远。

量化紧缩是压缩因应对新冠疫情而大量购买的美国国债和抵押贷款支持证券(MBS)持有额的措施。鲍威尔在记者会上表示,“趁早放慢步伐是适宜之举”。

减少量化紧缩额度将是2022年6月开始实施紧缩以来的首次。美联储的总资产共减少了1.3万亿美元,降至7.5万亿美元,但与疫情前相比,仍高出3.4万亿美元。吸收过剩资金时,存在交易不畅导致利率大幅波动的风险,美联储认为需要花时间进行压缩。

维持在23年以来高位的政策利率可能也需要一定时间才能下降。美国的物价和就业指标自2023年12月以来一直显示出超出市场预期的走强趋势。

在20日公布的经济展望报告中,针对2024年末美国个人消费支出(PCE)物价指数预期,FOMC参与者将剔除能源和食品价格的上涨率由上次的2.4%上调至2.6%。

2024年10~12月的经济增长率(同比)由1.4%上调至2.1%,2024年末的失业率预期由4.1%下调至4.0%。这些内容都表明没有必要急于降息。

美联储主席鲍威尔承认1月的物价非常强势,但只是表示“通货膨胀率朝着2%的目标发展的总趋势没有改变”。市场上还有声音预测降息次数将减少到两次。

美国富国银行(WELLS FARGO)的经济学家在FOMC后仍保持6月开始降息的预期,但警示称,“政策制定者一直警惕顽固的通货膨胀”。FOMC的声明从上次就明确表示“在确信通货膨胀持续走向2%之前不会降息”。

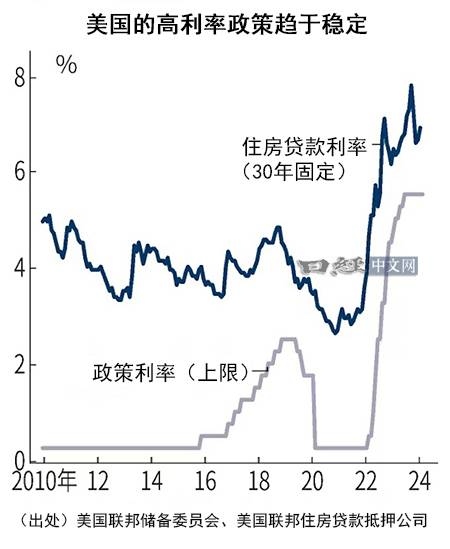

美联储不必急于降息的背景之一在于,美国经济的强劲势头提高了实现软着陆的可能性。不过,政策利率水平一直在FOMC参会者认为中长期稳定的水平的2倍,居高不下。高利率政策的长期化有可能动摇部分家庭收支。

2010~2019年基本保持在5%以下的30年固定住房贷款利率最近2年处在6~8%。家庭暂不出售以低利率贷款的住房,房源不足导致住房价格高涨。

此次FOMC参会者的中长期预期也有变化。将政策利率中长期稳定的水平由2.5%上调到了2.6%。越来越多参会者认为当前到2026年底政策利率都比原来高。

经过应对2020年发生的新冠疫情的大规模货币宽松和应对2022年高通货膨胀的货币政策收紧,美国金融政策已进入摸索正常化的阶段。“后新冠时代”的姿态尚无法预见。

文章来源:日经中文网