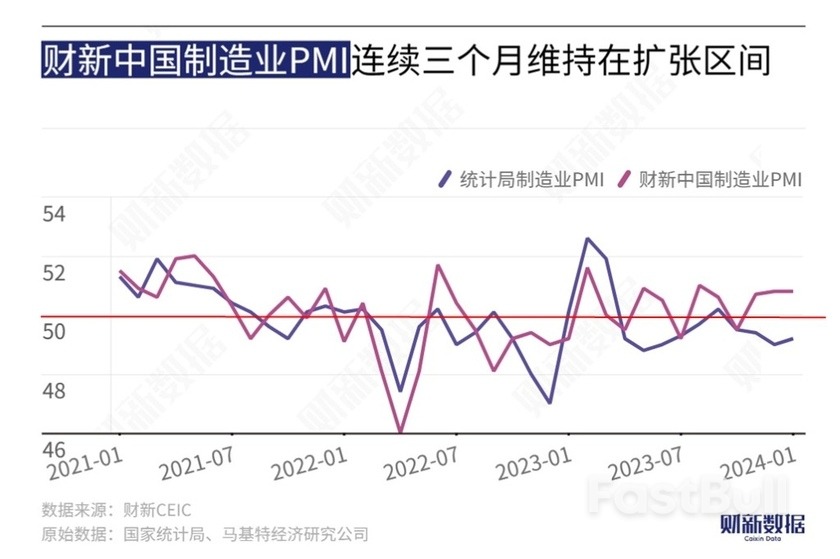

随着各项稳增长政策发力显效,中国制造业景气度连续三个月扩张2月1日公布的2024年1月财新中国制造业采购经理指数(PMI)录得50.8,与上月持平。自2021年6月以来,该指数首次连续三个月位于扩张区间。此前国家统计局公布的2024年1月制造业PMI录得49.2,较上月上升0.2个百分点,结束了此前三个月的持续下滑,仍位于荣枯线以下。从财新制造业PMI各分项指数看,1月制造业供求均扩张,供给更强劲。制造业生产指数六个月内第五次高于荣枯线,新订单指数则连续六个月位于扩张区间。不过,整体销售增长有所放缓,增速降至2023年10月后最低。尽管整体需求增长放缓,但外需由降转增,制造业新订单指数七个月来首次站上荣枯线。受调查企业表示,投资品生产增幅最大,而外需改善主要体现在中间品出口。鉴于业务需求上升,制造业企业在1月增加采购,增幅虽小,但已刷新2023年9月来的最高纪录。供应商产能有所恢复,物流通畅度提升,供应商供货时间指数重回扩张区间。制造业企业积压工作量微降,现有产能足以消化额外的订单。与此同时,企业增加了原材料库存和产成品库存。价格水平较为疲弱。制造业企业成本涨幅有限, 1月制造业购进价格指数创2023年9月以来低点。销售端价格表现更弱,激烈的市场竞争限制了企业的议价能力,制造业出厂价格指数重回荣枯线以下。市场景气度好转尚未完全传导至劳动力市场,企业降本增效仍是优先考量。1月制造业就业指数在过去11个月内第十次位于收缩区间,但收缩幅度较上月显著收窄。在放缓裁员速度的同时,制造业企业对未来生产前景的信心有所改善。制造业生产经营指数升至2023年5月以来最高值,仍略低于长期均值。受访企业家认为,未来一年市场需求会进一步加强,企业自身也有相应的扩产计划。财新智库高级经济学家王喆表示,2024年1月制造业景气度继续扩张,但目前经济面临的困难和压力依然较大,不利因素和不确定性仍然偏多,需求弱于供给、就业压力大、市场预期不强的格局尚未发生根本扭转。政策层面仍需着眼于促就业、增加收入和改善预期。目前财政政策和货币政策尚有空间,相关政策力度有待进一步提升。尤其重要的是,政策需要加强与市场的有效沟通和良性互动,各部门政策也要加强协调配合,提高市场预期的一致性。文章来源:财新

随着各项稳增长政策发力显效,中国制造业景气度连续三个月扩张2月1日公布的2024年1月财新中国制造业采购经理指数(PMI)录得50.8,与上月持平。自2021年6月以来,该指数首次连续三个月位于扩张区间。此前国家统计局公布的2024年1月制造业PMI录得49.2,较上月上升0.2个百分点,结束了此前三个月的持续下滑,仍位于荣枯线以下。从财新制造业PMI各分项指数看,1月制造业供求均扩张,供给更强劲。制造业生产指数六个月内第五次高于荣枯线,新订单指数则连续六个月位于扩张区间。不过,整体销售增长有所放缓,增速降至2023年10月后最低。尽管整体需求增长放缓,但外需由降转增,制造业新订单指数七个月来首次站上荣枯线。受调查企业表示,投资品生产增幅最大,而外需改善主要体现在中间品出口。鉴于业务需求上升,制造业企业在1月增加采购,增幅虽小,但已刷新2023年9月来的最高纪录。供应商产能有所恢复,物流通畅度提升,供应商供货时间指数重回扩张区间。制造业企业积压工作量微降,现有产能足以消化额外的订单。与此同时,企业增加了原材料库存和产成品库存。价格水平较为疲弱。制造业企业成本涨幅有限, 1月制造业购进价格指数创2023年9月以来低点。销售端价格表现更弱,激烈的市场竞争限制了企业的议价能力,制造业出厂价格指数重回荣枯线以下。市场景气度好转尚未完全传导至劳动力市场,企业降本增效仍是优先考量。1月制造业就业指数在过去11个月内第十次位于收缩区间,但收缩幅度较上月显著收窄。在放缓裁员速度的同时,制造业企业对未来生产前景的信心有所改善。制造业生产经营指数升至2023年5月以来最高值,仍略低于长期均值。受访企业家认为,未来一年市场需求会进一步加强,企业自身也有相应的扩产计划。财新智库高级经济学家王喆表示,2024年1月制造业景气度继续扩张,但目前经济面临的困难和压力依然较大,不利因素和不确定性仍然偏多,需求弱于供给、就业压力大、市场预期不强的格局尚未发生根本扭转。政策层面仍需着眼于促就业、增加收入和改善预期。目前财政政策和货币政策尚有空间,相关政策力度有待进一步提升。尤其重要的是,政策需要加强与市场的有效沟通和良性互动,各部门政策也要加强协调配合,提高市场预期的一致性。文章来源:财新2024年1月财新中国制造业PMI录得50.8 与上月持平

2024-02-01 14:00:43FastBull每日快讯

关注

制造业供给和需求均扩张,物流速度加快,采购量上升,库存增加,企业预期有所改善;但就业仍位于收缩区间,价格水平低迷。

随着各项稳增长政策发力显效,中国制造业景气度连续三个月扩张2月1日公布的2024年1月财新中国制造业采购经理指数(PMI)录得50.8,与上月持平。自2021年6月以来,该指数首次连续三个月位于扩张区间。此前国家统计局公布的2024年1月制造业PMI录得49.2,较上月上升0.2个百分点,结束了此前三个月的持续下滑,仍位于荣枯线以下。从财新制造业PMI各分项指数看,1月制造业供求均扩张,供给更强劲。制造业生产指数六个月内第五次高于荣枯线,新订单指数则连续六个月位于扩张区间。不过,整体销售增长有所放缓,增速降至2023年10月后最低。尽管整体需求增长放缓,但外需由降转增,制造业新订单指数七个月来首次站上荣枯线。受调查企业表示,投资品生产增幅最大,而外需改善主要体现在中间品出口。鉴于业务需求上升,制造业企业在1月增加采购,增幅虽小,但已刷新2023年9月来的最高纪录。供应商产能有所恢复,物流通畅度提升,供应商供货时间指数重回扩张区间。制造业企业积压工作量微降,现有产能足以消化额外的订单。与此同时,企业增加了原材料库存和产成品库存。价格水平较为疲弱。制造业企业成本涨幅有限, 1月制造业购进价格指数创2023年9月以来低点。销售端价格表现更弱,激烈的市场竞争限制了企业的议价能力,制造业出厂价格指数重回荣枯线以下。市场景气度好转尚未完全传导至劳动力市场,企业降本增效仍是优先考量。1月制造业就业指数在过去11个月内第十次位于收缩区间,但收缩幅度较上月显著收窄。在放缓裁员速度的同时,制造业企业对未来生产前景的信心有所改善。制造业生产经营指数升至2023年5月以来最高值,仍略低于长期均值。受访企业家认为,未来一年市场需求会进一步加强,企业自身也有相应的扩产计划。财新智库高级经济学家王喆表示,2024年1月制造业景气度继续扩张,但目前经济面临的困难和压力依然较大,不利因素和不确定性仍然偏多,需求弱于供给、就业压力大、市场预期不强的格局尚未发生根本扭转。政策层面仍需着眼于促就业、增加收入和改善预期。目前财政政策和货币政策尚有空间,相关政策力度有待进一步提升。尤其重要的是,政策需要加强与市场的有效沟通和良性互动,各部门政策也要加强协调配合,提高市场预期的一致性。文章来源:财新风险提示及免责声明

文章来源于FastBull,转载注明原文出处,此文观点与指股网无关,理性阅读,版权属于原作者若无意侵犯媒体或个人知识产权,请联系我们,本站将在第一时间删掉 ,指股网仅提供信息存储空间服务。

精彩评论(0)

文明上网理性发言,请遵守

暂无评论

热门文章

2026年4月10日今日周大福,周生生,六福珠宝实物黄金,金店黄金价格,黄金回收价格

为您提供2026年4月10日今日周大福,周生生,六福珠宝实物黄金,金店黄金价格,黄金回收价格,仅供参考

2026年4月10日今日纸黄金,纸白银,黄金TD,白银TD价格

为您提供2026年4月10日今日纸黄金,纸白银,黄金TD,白银TD价格,仅供参考

2026年4月10日今日国际黄金,国内黄金价格、白银价格、铂金价格,钯金价格,水贝黄金价格

为您提供2026年4月10日今日国际黄金,国内黄金价格、白银价格、铂金价格,钯金价格,水贝黄金价格,仅供参考

伦敦银价受100日均线压制 利率预期出现明显调整

今日周二(3月31日)亚洲交易时段,伦敦银价格运行在72.58美元/盎司附近,早盘开于70.06美元/盎司,最新报72.27美元/盎司,涨幅达3.14%,日内最高触及73.47美元/盎司,最低下探至68.86美元/盎司,短期走势显现偏空迹象。

黄金迎来双重转折!德国商业银行重磅预测:金价2026年将达5000美元

国际黄金市场结束三周连跌,成功守住200日均线关键支撑。德国商业银行最新报告大幅上调金价预测,预计2026年3月前金价将达5000美元/盎司,2027年目标5200美元。报告分析认为,地缘冲突引发的通胀压力是当前金价承压主因,但预期局势缓和后,美联储降息周期开启与实际利率下降将成为推动金价长期上涨的核心动力。同时,报告对白银前景也持乐观态度。

黄金市场剧烈波动,隐含波动率触及历史高位,投资者应如何应对?

近期全球黄金市场波动剧烈,黄金隐含波动率已攀升至2009年以来99.4%的历史极高分位。文章分析了金价急跌与波动率放大的市场逻辑,指出美联储货币政策预期、资金获利了结是短期主因。同时强调,地缘格局演变、美元信用边际弱化及全球高债务等中长期支撑逻辑依然坚实。市场展望认为,金价深度回调属超涨修正,后续筑底修复需时,新一轮行情或需等待美联储降息预期重启。投资者当前应严控仓位,静待波动率下降。

2026年3月26日全球大类资产行情解读:美股与黄金齐飞,油价为何独自回调?

文章分析了2026年3月26日全球主要资产的表现:美国及欧洲股市普遍上涨,科技股与中概股表现突出;贵金属市场黄金、白银期货价格大幅拉升;而国际油价则出现回调。这种股、金同涨而油跌的组合,反映了市场在风险偏好提升的同时,对通胀及不确定性仍存担忧的复杂情绪。

黑色系产业链深度解析:焦煤强势但空间受限,钢价承压后市如何布局?

本文基于佛山金控期货研报,分析了当前黑色系产业链的市场焦点。报告指出,焦煤市场因盘面推高而流拍率低,表现强势,但近月合约上方空间有限且需警惕政策调控风险。下游钢材市场则面临供给压力、需求疲软及仓单累积的多重压制,预计价格将偏弱震荡。报告整体观点谨慎,对双焦后市维持震荡看法,并提示钢材市场可考虑高位试空远月合约的策略。

分享给朋友

新浪微博

QQ好友