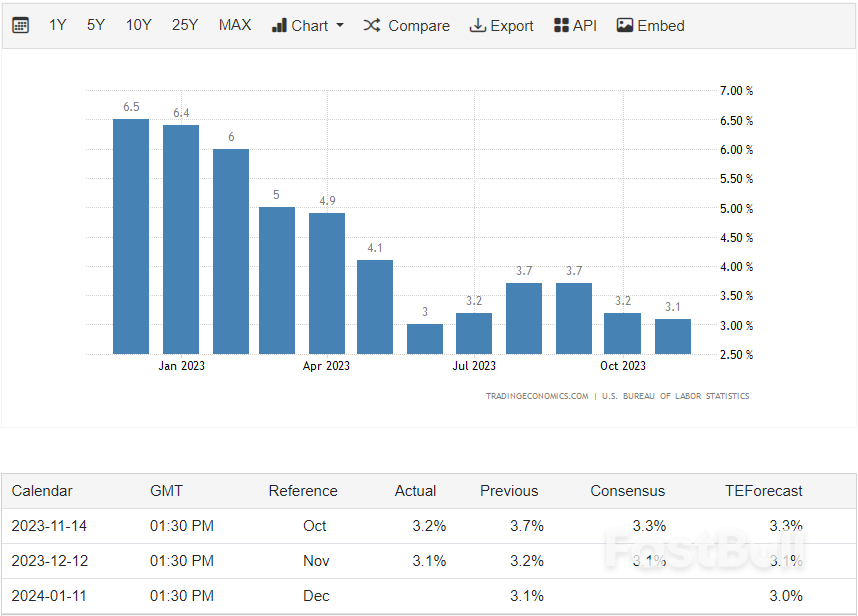

美国劳工部周二发布的数据显示,美国11月消费者价格指数(CPI)同比上涨3.1%,符合预期,但较10月的3.2%略有放缓;环比则增长0.1%,稍高于预期和前值的0%。

由于汽油和耐用品成本的下降在很大程度上抵消了住房、交通和其他服务价格的上涨,美国11月通胀表现稳定。这次的数据一出炉一度让市场失望。那么我们到底应该如何解读呢?又会对明天的美联储有什么影响呢?

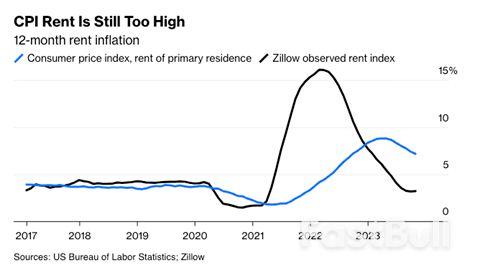

数据显示,11月,美国的CPI环比上涨了0.1%,略高于市场预期的0%,也高于上个月的零增长,全年通胀来到了3.1%,符合预期,低于10月的3.2%,可说是小幅的放缓。更为重要的核心通胀,环比上涨了0.3%,符合预期,略高于上个月的0.2%,全年涨幅为4%,也符合预期,和上个月持平。从这几个数据上看,我们可以说通胀还是按照趋势下行,但这次的进度比较缓慢,反映在核心通胀连续两个月都为4%,是美联储目标的2倍。在数据出炉之前,市场其实比较期待通胀能像上个月一样好于预期,可惜事与愿违,所以报告出来后,盘前的美股指数就出现了小幅的下跌来表达失望。嘉信理财的首席策略师就说,这次的报告基本上是符合预期的,但没有期待中那么的好,美联储大概率还是会保持鹰派的暂停。换句话说就是,在明天的会议上,美联储只会继续承认通胀下滑的成果,然后依然强调任务还没有完,通胀还是太高,对于市场期待的转鸽,或者给降息透个底的空间变小了。CME上的概率变化就佐证了这个看法,对于明天的例会,加息的概率从原来的0.2%,上升到了1.6%,虽然不改变明天会议不加息的决定,但可以反映出情绪上的区别。这次CPI具体来看,油价是名义通胀下滑的主要推手,环比下跌了6%,让整个能源指数下滑了2.3%。食物则保持坚挺,特别是外出吃饭的价格,环比上涨了0.4%,已经连续三个月没变,似乎有些顽固。在核心商品端方面,这次环比下滑了0.3%,高于上个月的0.1%,而服务端则小幅回暖,从上个月环比上涨0.3%,变成上涨0.5%。这次通胀数据有几个值得注意的点,第一个是二手车价格出现了反弹,这次报告环比上涨了1.6%,远高于上个月的下跌0.8%,是一大意外。住房通胀则是另一个意外,也是第二个值得注意的点。这次环比上涨了0.4%,高于上个月的0.3%。其中,屋主等值租金,也就是业主评估自己的房子能租多少钱的指标,出现了反弹,导致住房通胀回升。住房通胀大家都知道很滞后,需要时间才能够降下来,但过去半年,环比涨幅一直顽固在0.4%上下徘徊没有下去。所以住房和二手车这两个偏热的数字,就让核心通胀保持了涨幅。笔者认为,这次通胀数据确实比市场期待的要稍微顽固一些,也有可能让美联储明天保持更加鹰派的立场,给市场的降息预期泼一泼冷水。但整体来看,这并不改变当下市场的总趋势。通胀依然在下滑,软着陆依然可期,而美联储也一定会在明年降息,只是早晚和多少的问题。6个月的核心通胀已经下滑到了2.9%了,反映了整体的降温趋势。这次顽固的二手车和住房通胀,在未来也会继续降温。

Manheim的二手车报告就显示,11月,二手车的批发价格环比下跌了2.1%,整个指数和去年相比已经下跌了5.8%,而二手车的批发价是零售价的领先指标,也就是说未来CPI上面的二手车指数会继续下滑。

住房通胀就更不用说了,各种租房指数都显示租金通胀已经回落到3%附近,旧金山联储分行的一位经济学家就写道,即便什么都不做,按照现在的速率,2年住房通胀就会回归到正常水平,符合美联储在2020年控制住通胀的预测。而明年会有很多的公寓楼竣工,增加供给给租金下行压力,暗示速度会更快,估计用不了2年。所以,明年通胀继续下滑是个大概率事件,美联储也会有越来越宽裕的转鸽空间。这对于美股投资来说是个持续的利好。唯一需要注意的风险,依然是在通胀下滑的同时,会不会演变成衰退。如果衰退来临,那么在美联储降息之初,美股下跌的可能性大一些,值得警惕。