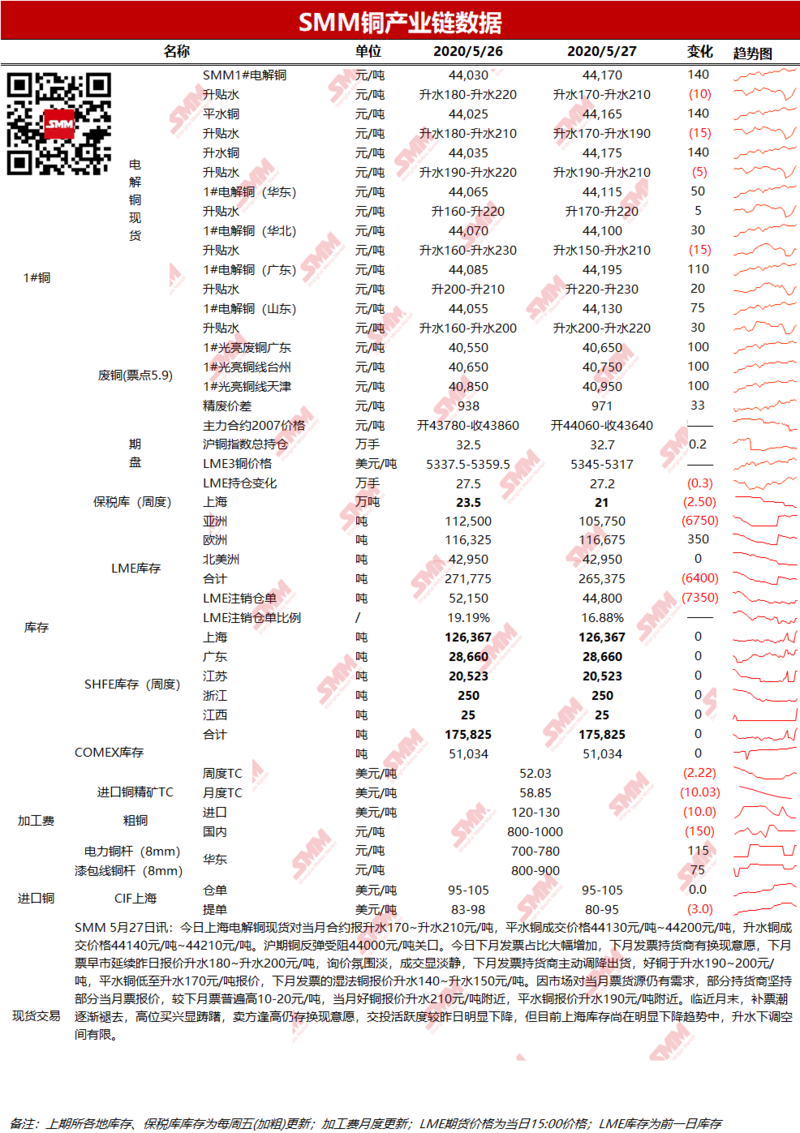

5.28 铜晨会纪要

宏观面:

1)美国5月22日当周API原油库存增873.1万桶,预期减250万桶,前值增-480万桶。【利空★★】

2)美联储最新公布的褐皮书报告称,新冠疫情在最近几周严重损害了美国经济,造成“严重”的失业和企业倒闭情况。【利空★】

3)离岸人民币兑美元跌破7.19,日内跌逾400个基点,续创2019年9月以来新低。在岸人民币兑美元逼近7.17。【利空★】

基本面:

1)铜精矿

Taseko最近完成了针对不列颠哥伦比亚省坎卢普斯东北150公里的Yellowhead 的新开发计划和最新研究。Yellowhead现在拥有8.17亿吨储量,品位为0.29%铜当量。Taseko已与当地社区签署了一项协议,内容涉及该公司打算启动其Yellowhead铜矿项目的监管批准程序。

2)废铜

5月27日广东地区1#光亮铜报价40500元/吨~40800元/吨,较前一交易日上涨200元,精废价差为971元/吨,环比扩大33元。(票点作5.9%计算)据SMM了解,东南亚进口废铜陆续到货,并积极在市场上出货,预期进口端供应继续逐步改善,从而增加整体的废铜供应。另外,近期外部宏观风险增加,贸易商持看跌观点,会强化在高位获利出货意愿。

3)进口铜

5月27日仓单报价95-105美元/吨,提单报价80-95美元/吨。LME0-3贴水34.75美元/吨。进口亏损在120元/吨附近。进口比价连日未见明显转好,市场需求疲弱,成交清淡。一方面,远月提单货源继续流出,加重了市场的出货压力,部分持货商再次下调报价以求成交。另一方面,买方接货意愿极低。仓单有极少量成交,报价维持不变。总体来看,今日外贸市场成交有限,洋山铜溢价在清淡交投中进一步下滑。

4)库存

5月27日LME铜库存环比减5550吨至265375吨;上期所铜库存环比减1510吨至56898吨

5)现货

华东:5月27日上海电解铜现货对当月合约报升水170~升水210元/吨,较前一交易日下跌5元/吨。现货方面,目前库存处于低位,在铜价回落后预计升水将维持坚挺。预计今日现货升水160-200元/吨。

华南: 5月27日广东1#电解铜现货对当月合约报升水220~230,较前一交易日上涨10元/吨。现货市场,26日湿法铜出库较多,但到货量仍有限,导致库存出现明显下降,目前广东库存已经降至2.34万吨,再度刷新年内新低。受此影响,今日持货商普遍挺价出货,日内升水呈现震荡走高的局面。总体来看,库存走低持货商普遍挺价出货,下游被迫接受高升水,整体成交一般。

铜价及预测: 昨夜伦铜收于5295美元/吨,跌幅1.37%,成交量1.6万手,多头减仓361手至27.2万手;沪铜2007合约收于43640元/吨,跌幅0.5%,成交量9.9万手,多头减仓859手至10.4万手。昨夜铜价出现较明显回落,伦铜盘中一度下跌逾100美元/吨,主因市场对经济复苏与地缘政治的担忧挥之不去,外加昨日API原油库存大增,油价重挫7%,共同试压铜价下行。至尾盘时段,美股开盘后三大股指收涨,市场避险情绪得到抑制,铜价出现小幅反弹。宏观方面来看市场仍对经济重启抱有预期,然疫情反复可能与地缘政治风险限制铜价上行空间。预计今日伦铜5260-5320美元/吨,沪铜43400-43800元/吨。