本文来自 微信公众号“很新的零售”,作者:陈腾曦、于健。

事件

公告内容

交易涉及方:

1)上市公司:中国有赞目前持有有赞科技(原Qima Holdings,SaaS业务主体)51.9%的股权及支付业务(原中国创新支付)100%的股权。

2)交易主体:收购方案中,要约人主要指白鸦等中国有赞股东,收购方主要指持有中国有赞的股东。

方案简介:

1)拟向中国有赞股东分派中国有赞持有的有赞科技股份,有赞科技计划以介绍方式在联交所主板上市。

2)中国有赞拟私有化,要约人以现金向股东支付约0.1352 港元/股,各中国有赞股东均有权每股中国有赞股份获取0.05077265 股有赞科技股份。

3)完成后,撤回中国有赞在联交所GEM 的上市地位,私有化后中国有赞将由朱宁先生及其他中国有赞除外股东持有100%权益。

方案关键点

SaaS业务部分股权价值不变,并未稀释

中国有赞的SaaS业务每股可转换为0.05077256股有赞科技。计算方法为(中国有赞(8083.HK)持有有赞科技的876,336,232股)/(中国有赞(8083.HK)发行流通在外的17,260,003,617股)=0.05077256,即每股中国有赞的SaaS部分可转换为0.05077256股有赞科技。转股比例仅依据股份数量,与估值无关,原股东持有SaaS价值并未受影响。

原有支付业务估值23.34亿港元,我们预计估值较为合理

公告以 2020 年 11 月 30 日为基准日, 评估支付业务价值约为 23.34 亿港元。

1)支付本身为支付牌照业务,与SaaS无关,我们可以参考中国创新支付(8083.HK)的历史市值。上市公司收购前(2018年1月)估值约为30亿港元,且支付收入规模逐渐下降,估值处于下降状态。

2)从相对估值角度,根据公告,选取支付业务正常发展的可比公司对标,如:中国支付通(08325)、汇付天下(01806)、移卡(09923)和拉卡拉(300773)等公司,最终选取平均值5.09对支付业务估值,市值约为23.34亿港元。

3)现金补偿按照流通股数17,260,003,617均摊业务估值,每股将获得0.135港元/股支付对价。我们预计估值较为合理。

公告点评

方案解决两大历史遗留问题,进程中保证流动性

公司有两大历史遗留问题:1)中国有赞主营SaaS业务实质由51.9%控股子公司有赞科技运营,而短时间难以一次性完成100%收购;2)中国有赞属于GEM,交易流动性与估值均受到一定影响。

本次介绍上市将不再发售新股,股东价值基本不会被稀释。私有化和上市方案有效解决两大难题,效果超预期。

时间流程:(1)第一次股东大会;(2)港交所上市聆讯(有赞科技);(3)寄发计划文件;(4)法院会议及第二次股东特别大会;(5)法院批准计划;(6)分派、有赞科技上市。

流动性角度,中国有赞将保持交易状态直至有赞科技上市,上市过程可能有短暂停牌,但不影响交易正常进行及业绩正常披露。

长期:SaaS优质资产整体上市,未来有望进港股通打开估值空间

方案完成后,有赞科技股东将持有100%股权的SaaS业务的优质资产,估值方法更为纯粹,业务识别更为清晰。预计有赞科技未来有望进港股通,打开估值空间。融资便利性带来的资金优势望加速SaaS头部化趋势。

支付业务不在有赞科技体内,但依然属于私有化后的中国有赞,从业务层面,不会对SaaS产生任何影响。

盈利预测与估值

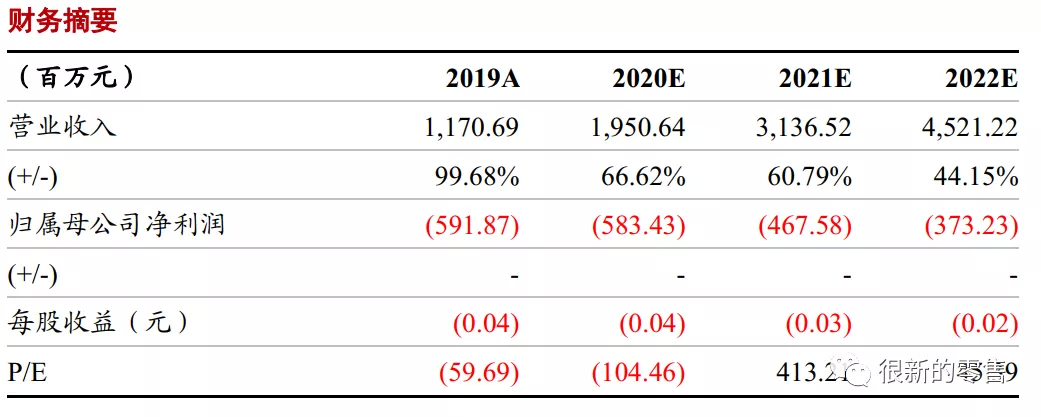

本次方案未影响业绩,维持原有预测。预计公司2020-22年营收19.5/31.4/45.2亿元,同增66.2%/60.8%/44.2%,经营利润-5.83/-4.68/-3.73亿元。

风险提示:SaaS发展不及预期,聆讯流程不及预期

(编辑:张金亮)