本文转自微信公众号“头豹”。

中国嵌入式处理器行业发展较缓慢,中国本土企业在MPU领域的市场份额极低,在MCU领域开始形成少数头部厂商,中国尚未培育出可大规模商用的中国品牌,海外品牌仍为中国嵌入式处理器开发者的首选,但中国企业在国产高端处理器领域已取得重大突破,自给率逐步提高,在处理器等高端芯片领域一直努力追赶,从未停歇,取得的成绩可圈可点。

随着自动驾驶技术的发展,汽车电子市场增长潜力大,处理器及芯片应用需求量大,全球集成电路厂商均开始抢占车规级芯片市场,嵌入式处理器在汽车行业应用将迎来爆发期。

01 嵌入式处理器简介

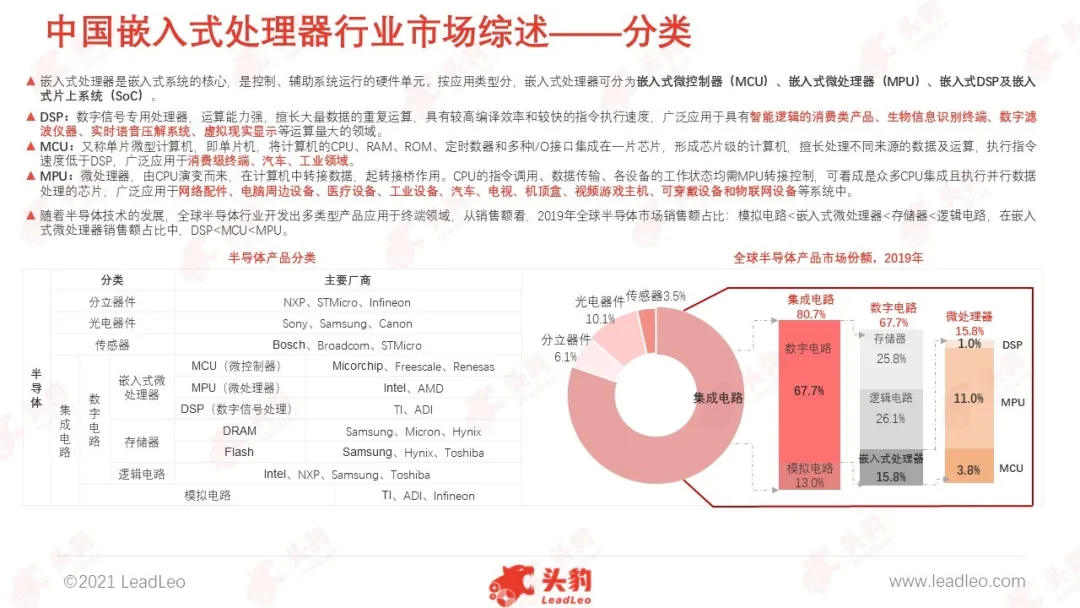

嵌入式处理器是嵌入式系统的核心,是控制、辅助系统运行的硬件单元。按应用类型分,嵌入式处理器可分为嵌入式微控制器(MCU)、嵌入式微处理器(MPU)、嵌入式DSP及嵌入式片上系统(SoC)。

DSP:数字信号专用处理器,运算能力强,擅长大量数据的重复运算,具有较高编译效率和较快的指令执行速度,广泛应用于具有智能逻辑的消费类产品、生物信息识别终端、数字滤波仪器、实时语音压解系统、虚拟现实显示等运算量大的领域。

MCU:又称单片微型计算机,即单片机,将计算机的CPU、RAM、ROM、定时数器和多种I/O接口集成在一片芯片,形成芯片级的计算机,擅长处理不同来源的数据及运算,执行指令速度低于DSP,广泛应用于消费级终端、汽车、工业领域。

MPU:微处理器,由CPU演变而来,在计算机中转接数据,起转接桥作用。CPU的指令调用、数据传输、各设备的工作状态均需MPU转接控制,可看成是众多CPU集成,且执行并行数据处理的芯片,广泛应用于网络配件、电脑周边设备、医疗设备、工业设备、汽车、电视、机顶盒、视频游戏主机、可穿戴设备和物联网设备等系统中。

随着半导体技术的发展,全球半导体行业开发出多类型产品应用于终端领域,从销售额看,2019年全球半导体市场销售额占比中,模拟电路<嵌入式微处理器<存储器<逻辑电路,在嵌入式微处理器销售额占比中,DSP<MCU<MPU。

来源:美国半导体产业协会,头豹研究院编辑整理

02 嵌入式处理器细分市场分析

MCU即微控制单元,是集CPU、内存、计数器、接口及驱动电路等于单一芯片形成的芯片级计算机。根据应用场景,MCU可分为消费电子、计算机网络、汽车电子智能卡和工业控制领域用MCU。根据总线或数据暂存器的宽度,MCU可分为1位、4位、8位、16位、32位和64位单片机。

消费电子:主要应用的MCU多集中于4位、8位和16位;消费电子主要包括电视机、家庭办公设备、家用保健设备、摄录机、音乐播放器、音响、平板电脑、电冰箱、洗衣机、微波炉等。

计算机网络:主要应用的MCU多集中于8位和32位;计算机网络在此主要指手机、小型程控交换机、楼宇自动通信呼叫系统等设备使用的网络。

汽车电子:主要应用的MCU多集中于16位和32位;汽车电子在此主要包括发动机控制器、GPS导航系统、ABS防抱死系统、制动系统等。

智能卡:主要应用的MCU多集中于8位和16位;智能卡在此主要应用于工厂流水线的智能化管理、电梯智能化控制、各种报警系统、与计算机联网构成二级控制系统及分析仪、监护仪、病床呼叫系统、医用呼吸机等医疗设备。

工业控制:主要应用的MCU多集中于8位和32位;主要包括工厂流水线的智能化管理、电梯智能化控制、报警系统与计算机联网构成二级控制系统等。

整体来看,中国MCU市场需求旺盛,其中汽车电子和工业控制两大细分市场发展迅速,预计2024年汽车电子用MCU细分市场规模约为178.2亿元,工业控制用MCU市场规模将达89.7亿元。

来源:国家统计局,头豹研究院编辑整理

在此,想请大家重点关注汽车电子用MCU这一细分市场。汽车电子细分市场将撬动较大的MCU市场份额,预计2024年该细分市场汽车电子市场份额可占据MCU 32.3%的市场份额。

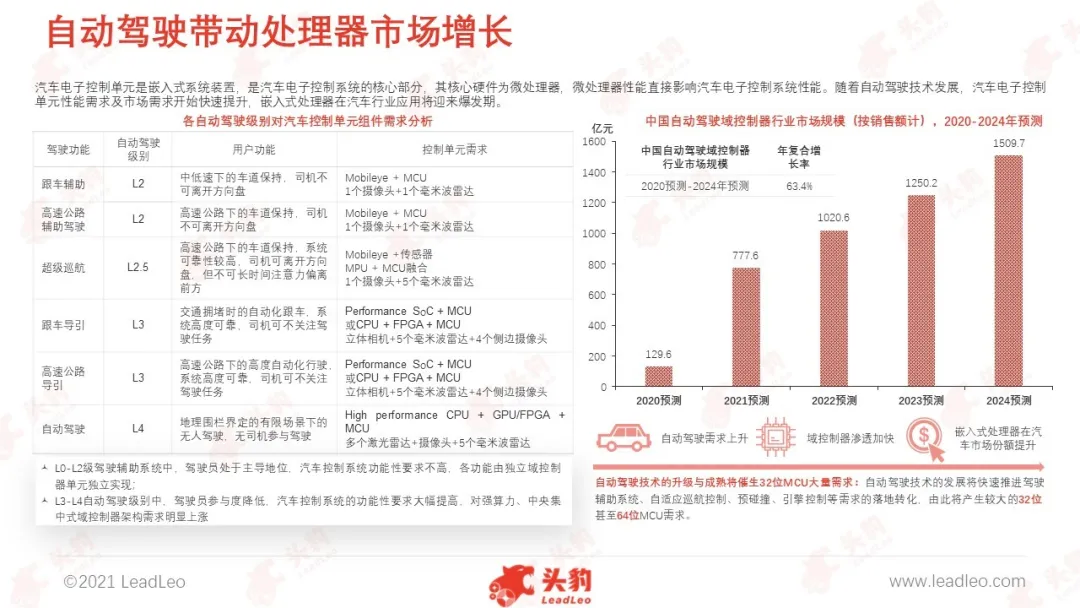

汽车电子控制单元是嵌入式系统装置,是汽车电子控制系统的核心部分,其核心硬件为微处理器,微处理器性能直接影响汽车电子控制系统性能。随着自动驾驶技术发展,汽车电子控制单元性能需求及市场需求开始快速提升,嵌入式处理器在汽车行业应用将迎来爆发期。

新能源汽车的不断放量和无人驾驶技术的发展和成熟,将催生巨大汽车用MCU产品需求,其中车用32位MCU的需求或将成为主要驱动力。具体来说:

新能源汽车的普及将大力拉动MCU市场需求:2019年每辆传统燃油汽车电子成本中,MCU占比高达23%,而新能源汽车的放量将会将MCU在汽车电子成本中的比重拉升至27%(插电混)和30%(纯电动);

车用MCU产品较其他MCU产品具有明显的高价值量:2019年各类MCU的年均单价仅0.062美元,而汽车MCU年均单价却可达2.07美元,且呈现上涨趋势;

无人驾驶技术的升级与成熟将催生32位MCU大量需求:无人驾驶技术的发展将快速推进驾驶辅助系统、自适应巡航控制、预碰撞、引擎控制等需求的落地转化,由此将产生较大的32位甚至64位MCU需求。

因此,汽车用MCU细分市场容量大,会成为MCU厂商未来布局的重点,其中蕴含着较大的投资机会。

来源:头豹研究院编辑整理

MCU市场格局

目前中国MCU市场格局具有以下特征:32位MCU产品正逐步取代8位MCU产品,成为市场主流,32位MCU成为中国MCU市场竞争重点,拥有32位MCU产品能力的中国本土企业较少,但中国本土企业已打破32位MCU产品市场垄断的格局,一批中国本土企业,如中颖电子、兆易创新等头部厂商已具备32位MCU产品的研发与设计能力,大规模量产已提上日程。

这里建议大家关注:士兰微、兆易创新和中颖电子。

兆易创新:作为2005年进入中国MCU市场的后来者,通过较强的自主研发能力打破国际厂商对32位MCU产品的垄断;

东软载波:从单纯的MCU硬件厂商逐步转型成为提供集物联网多应用场景解决方案的服务提供商;

深圳中为半导体:专注高品质MCU产品设计及研发,并形成以通信用MCU为核心产品的核心竞争力;

中颖电子:专注于MCU产品消费电子领域的应用及创新,通过明显的规模经济铸就较强的竞争力;

乐鑫科技:专注于中国Wi-Fi MCU细分市场,并成为该细分领域的领跑者。

因此,中国MCU行业中游本土玩家正处于比较活跃的状态。

来源:头豹研究院编辑整理

MCU市场发展趋势

物联网应用场景不断铺开和智能化程度的加深,倒逼MCU产品的智能化,物联网的不断发展将成为撬动MCU产品价值的“杠杆”。

在此要重点强调几点:

1.IoT智能化倒逼MCU智能化,在智能工业等需要在终端执行深度学习模型推理的场景,原来用来执行的MCU就必须能够支持这样的深度学习推理计算;

2.梳理IoT行业发展的商业逻辑可以发现,无论哪种应用案例,MCU都将作为价值传导中枢,参与价值创造,这将放大MCU应用价值。

3.物联网芯片既包括集成在传感器/模组中的基带芯片、射频芯片、定位芯片等,也包括嵌入在终端中的芯片(MCU),可以说MCU是物联网的“大脑”,因此,IOT市场的放量将大力拉动MCU需求。

4.通信模组是万物联网关键 ,而MCU是通信模组的关键,这同样会刺激MCU需求增长。

MCU细分市场总结

整体来看,中国MCU行业风险适中,其中技术风险较大,政策风险较小,市场风险适中。具体来说:

政策风险较小:出于国家发展战略考虑,中国政府仍将集成电路作为重点发展领域,其中就包括MCU行业;

技术风险较大:短期来看5G、云计算、无人驾驶技术的发展和应用将加速MCU产品的升级和迭代,这将刺激对MCU性能和功耗更高的需求,若不能及时满足,行业将面临价格战的恶性竞争;

市场风险较适中:MCU产品对于技术和资金双密集型产业,并且产品质量对于最终消费品影响较大,因此MCU厂商会通过规模经济、技术壁垒以及稳定的质量来维持市场地位,格局变动周期较长。

03 嵌入式处理器市场规模

嵌入式处理器按是否集成片上Flash和RAM可分为MCU及MPU。MPU内的计算单元CPU内核运行速度快,一般无需在片内集成系统中集成RAM和Flash存储器,通过集成外部记忆体,如SDR/DDR2/3/4等外部SRAM扩展接口和NAND/NOR Flash扩展接口进行扩容,用户设计MPU硬件系统时,选择合适的SRAM和外部Flash,即可保证MPU系统正常工作。

MPU是微型计算机的中央处理器,为区别于大、中、小型计算机的CPU,便称微型计算机的CPU芯片为微处理器MPU(Micro Processing Unit)。MPU实质是功能强大且体积较小的CPU,价格低,功耗小,可就不同应用领域作适配调整。

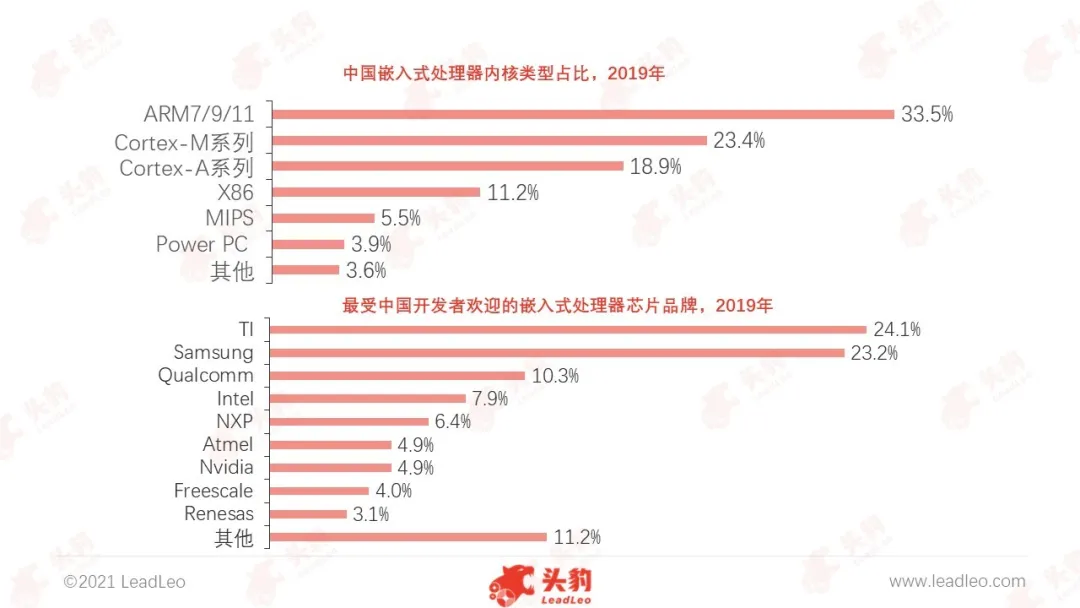

ARM(包括ARM7/9/11、Cortex-M系列、Cortex-A系列)在嵌入式处理器行业具有绝对优势,在中国市场具有较大份额,2019年达75.8%。随着物联网技术快速发展,下游应用领域对低功耗微控制器的需求增长,必然会更进一步推动Cortex-M系列处理器的快速应用,而高性能智能手机、平板电脑及其他智能终端设备的普及使得Cortex-A系列处理器获得更多发展机会。

中国嵌入式处理器行业发展较缓慢,中国本土企业在MPU领域的市场份额极低,在MCU领域开始形成少数头部厂商,中国尚未培育出可大规模商用的中国品牌,海外品牌仍为中国嵌入式处理器开发者的首选,德州仪器(TXN.US)和三星成为最受中国开发者欢迎的嵌入式处理器芯片提供商,合计获得超50%的市场份额。

来源:头豹研究院编辑整理

04 嵌入式处理器产业链分析

从半导体材料全球市场分析,美国、日本、韩国、德国等国家占据主导地位,中国半导体材料的市场规模占全球比重不足10%,主要原因为中国半导体行业起步较晚,晶圆厂发展落后于发达国家,技术、资金、人才等方面的限制,导致中国半导体材料行业整体表现为企业数量少、市场规模小、技术水平低以及产业布局分散的特征。

受全球半导体材料行业市场不景气影响,中国半导材料行业略微受影响。2019年,中国半导体材料市场规模81.9亿美元,同比2018年的84.9亿美元下降3.6%。其中晶圆制造材料市场规模27.6亿美元,同比下降2.0%;封装材料市场规模54.3亿美元,同比下降4.4%。

但在国家鼓励半导体材料国产化的政策导向下,中国本土半导体材料厂商不断提升半导体产品技术水平和研发能力,逐渐打破国外半导体厂商的垄断格局,推进中国半导体材料国产化进程,促进中国半导体材料行业的发展。在中国智慧城市建设、物联网等科技应用的背景下,半导体化合物材料(砷化镓、碳化硅)拥有较大的发展空间,未来中国半导体材料行业市场有望增长。

解决当前中国集成电路领域晶圆产能紧张的困境,在集成电路12英寸晶圆加工技术节点上,中国政府高度重视晶圆产线建设及代工技术发展,近两年来投入巨额资金支持12寸及8寸先进晶圆产线发展。

2017年以来,中国大陆晶圆厂进入资本开支高峰期。2017-2020年,全球投产的62座晶圆厂,有26座设于中国大陆,占全球总数的42%。大陆晶圆厂产能加速扩张,将带动中国半导体材料需求增长。

以新建的武汉弘芯为例,2020年第一季到第二季间,武汉弘芯处于搬入机台设备的高峰期,现已入厂的设备主要以光刻机为主,其他设备预计于3月后陆续到位,经装机与验机后,密集地展开接下来的研发工作。

如果新冠肺炎疫情持续过久,未能在短时间内得到有效控制,以武汉弘芯为代表的这类急需国外设备支援的厂商,或将面临设备进口及调试进度滞后等问题。部分国外设备厂商考虑到疫情可能减少员工的现场支援,设备良率达不到预期效果,间接影响产线产能。当前东京威力科创(TOELY.US)已随日本政府撤侨召回武汉当地的日本员工。

来源:头豹研究院编辑整理

中国多数IC设计企业处于起步阶段,2018年,中国共有1,698家IC设计企业,其中营收规模过亿的仅有208家。

半导体制造环节是中国集成电路产业的薄弱环节,从原材料、生产设备到制造工艺环节均与海外同行存在较大差距。

中国封测企业通过外延式扩张获得良好的产业竞争力,技术实力和销售规模已进入全球第一梯队。

中国集成电路企业在核心高端通用型芯片领域的产品自给率较低,但在整个集成电路产品领域的产品自给率逐步提高。2019年,中国集成电路进口量同比增速及进口总金额均明显下降,与此同时,中国集成电路出口金额创下历史新高,中国集成电路产业在化解“内需”问题上取得了显著进步。

目前,处理器和控制器产品仍是中国集成电路行业主要的进口产品,进口数量及金额占比均最高。但中国企业在国产高端处理器领域已取得重大突破。

例如,华夏芯(北京)通用处理器技术有限公司推出基于全自主统一指令集平台的嵌入式CPU、矢量DSP和张量处理器的异构SoC芯片“北极星”,打破海外IP厂商的垄断,其优异的神经网络加速能力,正适合在智慧物流、机器人、边缘计算等领域应用推广。中国企业在处理器等高端芯片领域一直努力追赶,从未停歇,取得的成绩可圈可点。

05 总结

随着自动驾驶技术的发展,汽车电子市场增长潜力大,处理器及芯片应用需求量大,全球集成电路厂商均开始抢占车规级芯片市场。由于设计、生产等方面的技术差距较大,中国至今未形成具备国际竞争力的车规级芯片供应商,中国本土企业整体在汽车芯片领域的市场份额占比极低。

中国集成电路产业目前的发展水平在短期内较难撼动汽车芯片领域稳定的市场格局。但汽车电子市场处于变革期,中国本土企业有望在车联网和新能源汽车细分赛道开辟市场份额。

(编辑:彭伟锋)