财联社(上海,编辑 陈默)讯,近期,在全球经济复苏预期向好等因素推动下,国际大宗商品市场回暖,原油、基本金属、铁矿石等工业品逐步走强。

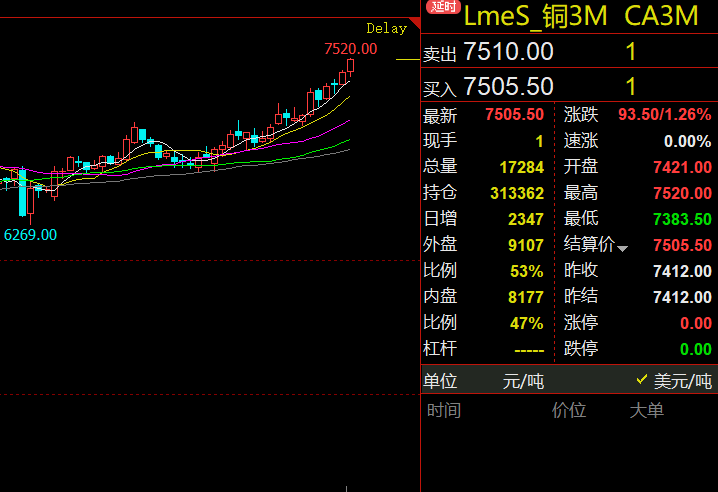

本周WTI原油上涨7.4%,布伦特原油上涨7%,均实现连续四周上涨。伦铜本周涨超3%,报7506美元/吨,创七年半来新高。伦镍本周涨1.72%,报16427美元/吨,创去年12月以来新高。

本轮大宗商品市场价格上涨,四点因素值得关注。

一是美国大选“靴子落地”,外围环境不确定性明显降温,市场关注点更多转向对后续拜登政府财政刺激政策的期待。

二是最近新冠疫苗研发取得积极进展。美国辉瑞与德国BioNTech(拜恩泰科)共同宣布,已经向美国食品药品监督管理局(FDA)提交mRNA新冠疫苗BNT162b2的紧急使用权申请,该疫苗有望于今年12月中旬至年底前在美国的高危人群中使用。

三是中国等宏观数据提振了市场需求预期。今年前10个月的规模以上工业企业利润同比由负转正,增长0.7%。央行在三季度货币政策执行报告中也提及,经济增长好于预期,供需关系逐步改善,市场活力动力增强。中国经济呈现稳定恢复发展的态势。

四是全球主要央行的“继续宽松”。美联储发布的点阵图来看,在2021年3月之前维持利率零至0.25%的概率为100%,美联储官员预计至少到2022年底都不会加息。在大规模的财政赤字及政府债务压力下,美元未来或将进入漫长的贬值周期。

大宗商品市场回暖之下,A股市场有色金属、稀土等资源类周期股表现抢眼,其中,江西铜业周涨幅15.5%,中国铝业周涨幅12.4%,北方稀土周涨幅10.8,神火股份周涨幅9%。

中信证券分析指出,保守估计顺周期逻辑至少能持续至2021一季度末。当前美国/欧洲日均新增确诊病例仍在18万/23万例附近,疫情对海外经济的约束并未消退,外需驱动型大宗商品如能化、有色仍有上涨空间。从历史经验观察,周期板块超额收益与通胀周期较为一致,通胀周期的实质即为大宗商品价格中枢,而本轮周期顶部预计出现在2021年年中附近。保守估计本轮顺周期行情至少将持续至2021一季度末。