本文转自微信公众号“宏观芝道”。

要点

当前出口结构印证全球经济当前所处状态。1-2月中国日常消费品出口呈现明显拐点,资本品、生产资料出口增速进一步抬升,这两组数据指向目前海外企业生产持续修复,居民出行活动进一步释放。

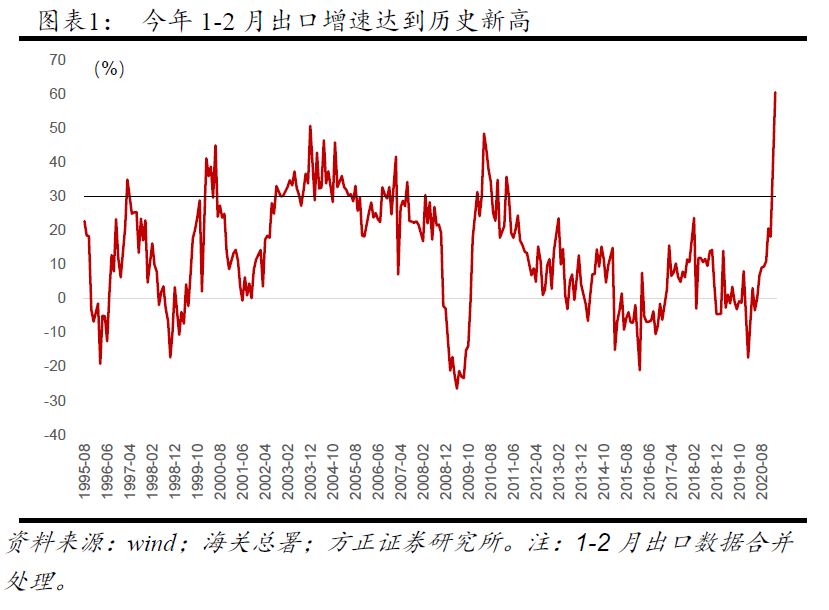

第一,1-2月出口同比增速达60.6%,为历史最高读数。即便考虑去年疫情导致的基数效应,今年1-2月出口仍然非常强劲。相比2018年同期,出口增长26.7%;相比2019年同期,出口增长32.7%。

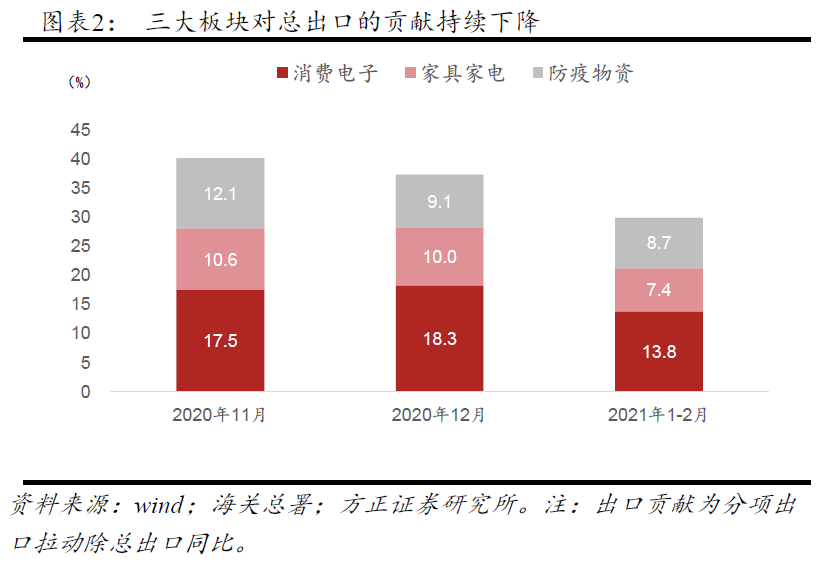

第二,三大板块(防疫物资、消费电子和家具家电)仍是出口主要贡献项,但对总出口拉动已有下行迹象。三大板块对总出口增速的贡献在11月达到40.2%,12月为37.4%,1-2月进一步降至30%。

第三,与海外生产相关的资本品和生产资料出口快速修复。去年11月以来中上游资本品(生产设备与零部件等)出口贡献不断提升。今年1-2月生产资料出口环比动能大幅抬升。

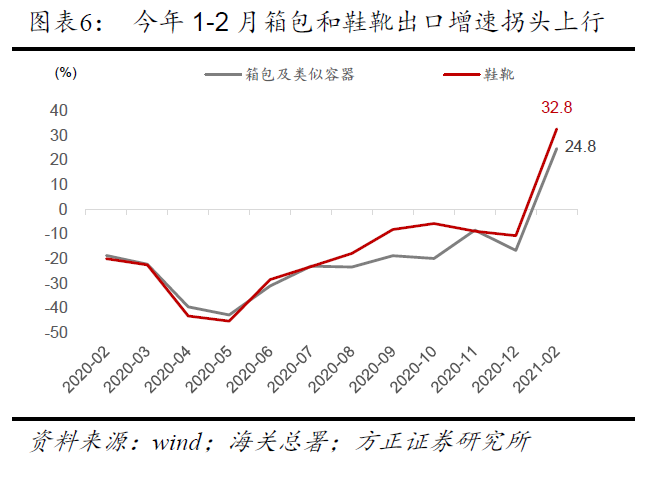

第四,海外日常生活消费品需求改善,带动中国出口加速修复。今年1-2月,箱包、鞋靴等下游日常生活消费品出口增速迎来修复拐点,出口增速分别达到24.8%和32.8%,大幅高于前值(-16.6%和-10.6%)。

看好2021年中国出口,全球经济修复越好,中国出口越强。

正文

一 今年1-2月的出口增速为历史最高读数

1-2月中国对外出口4688.7亿美元,同比增长60.6%,大幅高于2020年11月(20.6%)和12月(18.1%)。60.6%的同比增速也是有数据以来单月最高出口同比读数。

去年1-2月国内防疫而造成出口停摆,考虑这一低基数因素,我们将今年1-2月合并出口对比2019年和2018年同期水平,试图得到可供参考的消去基数效应的出口增速。以2018年1-2月为基期,得到今年1-2月出口增速26.7%;以2019年1-2月为基期,得到今年1-2月出口增速32.7%。

即便考虑去年疫情导致的基数效应,今年1-2月出口仍然非常强劲。

二 2020年三大主要板块对总出口的贡献逐步下降

从去年下半年以来消费电子、家具家电和防疫物资[1]就成为中国出口的绝对贡献分项,这三项对中国总出口的解释力超过70%。也正是这三块出口正向贡献,2020年中国出口相对全球份额提升。

目前消费电子、家具家电和防疫物资仍是中国出口的主要贡献力量。1-2月电脑、手机、家电、纺织纱线仍然是总出口中最大的四块分项。将电脑和手机归为一类,得到消费电子、家电、防止纱布1-2月同比增速达到71.3%、105.8%和65.3%,分别拉动总出口8.4、4.5和5.3个百分点。

然而高贡献背后,近期三大板块对于总出口拉动已有下行迹象。三大板块对总出口贡献在11月达到40.2%,12月为37.4%,1-2月进一步降至30%。以2019年作为基期,控制基数效应对出口增速的扰动。即便如此,我们发现今年1-2月消费电子、家具家电和防疫物资三大板块对总出口的贡献度依然延续11月以来下滑趋势。

总出口增速不断走高,然而消费电子等疫情以来主要出口驱动分项贡献持续下降,这样的数据组合意味着其他出口板块近期开始有明显增速反弹。

三 与海外生产相关的资本品和生产资料出口快速修复

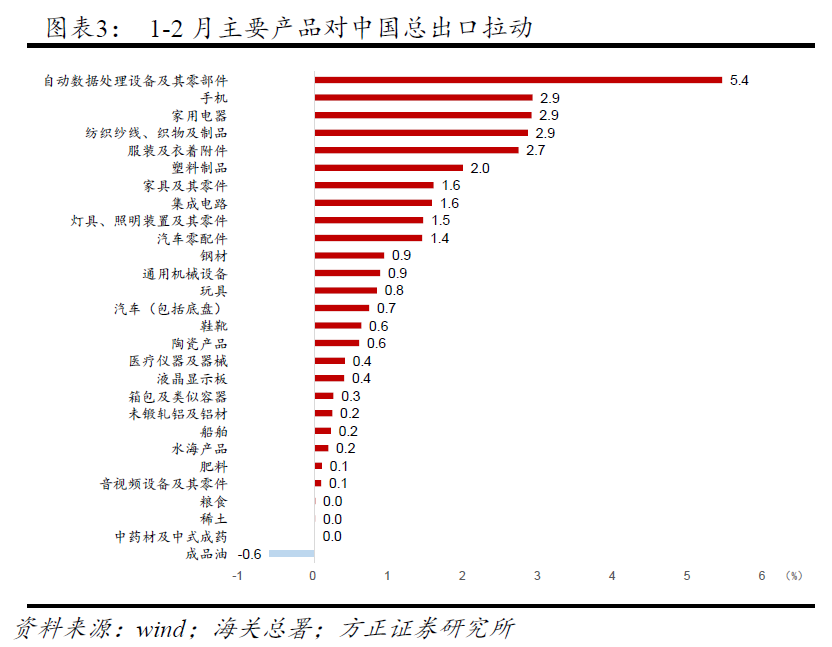

去年11月以来上游资本品(生产设备与零部件等)出口贡献不断提升。2020年下半年以来,海外生产已经呈现明显修复趋势。此时中国偏上游的资本品出口开始同步修复。今年1-2月上游资本品出口增速及其对总出口的贡献进一步显性化。

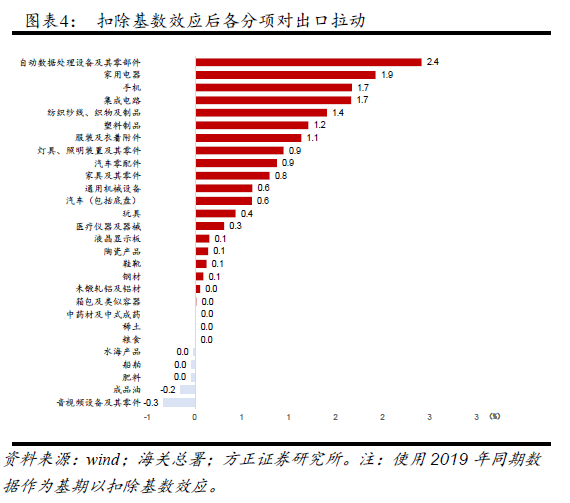

1-2月通用机械设备、集成电路、汽车等设备与零部件出口增速持续上行,是否扣除基数效应均不影响上行趋势。1-2月扣除基数效应后,机械设备出口同比增速为37.8%,大幅高于12月16.2%。汽车与汽车零部件出口增速分别为106.8%和52.3%,均创下疫情以来的单月出口增速新高。

今年1-2月生产资料出口环比动能大幅抬升。中国的钢材、稀土等生产资料出口主要对应海外制造业生产需求。今年1-2月钢材、稀土出口延续去年下半年修复趋势,年初出口增速进一步快速抬升。

铝材、钢材、稀土三大分项同比增速较前月分别走高36、34和46个百分点,均已达到疫情以来各自出口高峰。成品油增速也在趋势性改善,同比跌幅不断收窄,1-2月成品油出口环比增速达17.5%。

四 近期日常消费品出口同比加速修复

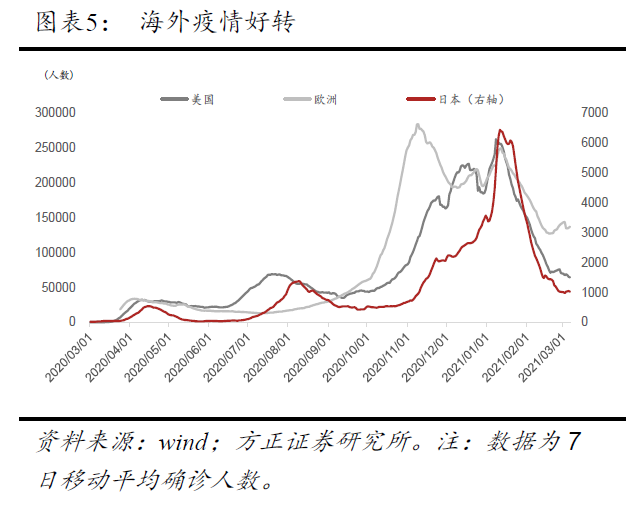

受疫情影响,去年日常生活相关的下游消费品(服饰、鞋帽、皮革等)出口增速迅速下滑。疫苗落地后海外疫情逐渐好转,美欧日等主要发达国家新增确诊人数终于拐头向下。

居民生活恢复,日常生活消费品的需求同步改善。今年1-2月,箱包、鞋靴等下游日常生活消费品出口增速终于结束疫情以来的单边下行态势,1-2月箱包和鞋靴出口增速分别达到24.8%和32.8%,大幅高于前值(-16.6%和-10.6%)。排除基数效应后,箱包、鞋靴出口增速仍有19.8%和5.9%。

五 出口结构印证全球经济当前所处状态

总结今年1-2月数据,中国出口呈现出非常明显的三点特征。

第一,疫情修复以来中国总出口并没有出现下行,反而异常高增。

第二,去年疫情时期,消费电子、家具家电和防疫物资成为总出口的绝对贡献分项,然而去年11月以来这三大板块对总出口贡献正在逐步收敛。

第三,去年疫情时期表现明显较弱的资本品、生产资料以及日常消费品,去年偏晚时期出口增速逐步修复,并在今年1-2月迎来明显反弹。

看好2021年中国出口,全球经济修复越好,中国出口越强。

我们一直理解2020年中国出口在疫情中之所以保持逆势扩张,中国出口占全球贸易份额比重上行,根本原因不在于中国替代其他国家生产,即所谓的“供给替代逻辑”。

2021年中国出口表现超预期的根本原因在于海外发达国家财政和货币政策带动耐用品消费,耐用品消费需求外溢至中国出口,这也是为何2020年中国出口中防疫物资、消费电子和家具家电出口贡献极高的原因。

随着全球供需朝着常态化修复,海外生产扩张和居民生活恢复。海外生产将带动中国相关资本品和生产资料出口,这将带来中国专用设备、通用设备、机电零部件、车辆零部件、成品油、化学制品等分项迎来显著修复。居民生活恢复将带动中国鞋帽、纺织服装分项出口迎来进一步修复。乐观情况下我们估测得到全年中国出口增速可以超过9%。

目前中国出口增速以及出口结构正在朝着这一逻辑演绎。1-2月日常消费品出口呈现明显拐点,资本品、生产资料出口增速进一步抬升,这两组数据指向目前海外企业生产持续修复,居民出行活动进一步释放。近期原油价格和实际利率快速上行,本质上同步印证当前全球经济状态所处状态。

风险提示

海外需求波动超预期;国内政策调控超预期;疫情发展超预期。

(编辑:李均柃)