越来越多的华尔街分析师预测,美联储可能会比此前预期的时间更早地结束其资产负债表的缩减进程,这一判断源于美联储主席鲍威尔近期释放的相关信号。

道明证券、巴克莱银行及高盛集团已将原本预期的2026年第一季度末的结束时间点提前,预计最早在今年底或明年初完成缩表。

这三家机构现已与美国银行、花旗集团和富国银行持相同观点,后者一直认为美联储将在12月的联邦公开市场委员会(FOMC)会议上正式宣布停止资产负债表缩减(即量化紧缩)。

这一预期调整的依据来自鲍威尔周二的讲话内容。他指出,一旦银行准备金水平略高于政策制定者所定义的“充足”标准——即足以维持市场平稳运行的最低储备水平,美联储将终止缩表。他使用了“未来数月”这一措辞,这是迄今为止关于接近结束缩表的最明确暗示。

“鲍威尔的讲话显示出委员会比最近其他美联储官员所表达的立场更倾向于提前结束缩表,”巴克莱策略师塞缪尔·厄尔(Samuel Earl)在一份周二发布的客户报告中指出。他强调,在此番讲话之前,多数美联储内部观点倾向于延长量化紧缩周期。

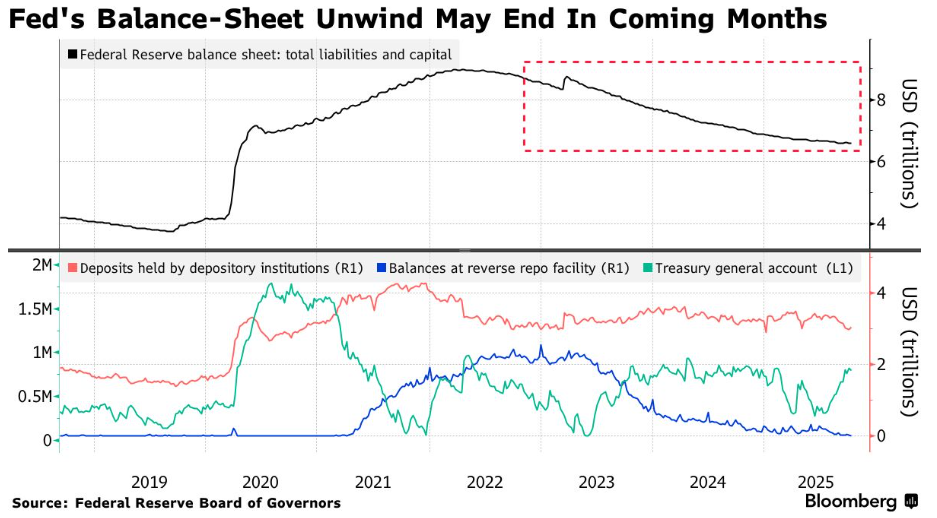

巴克莱目前预计美联储将在12月会议上宣布结束量化紧缩;道明证券预测这一决定将在10月29日的政策会议上公布;而高盛则认为央行可能在明年1月披露计划,并于次月正式实施。

当前的焦点在于,美联储能否在不重演2019年9月市场动荡的前提下继续推进缩表。当时银行准备金逐渐枯竭,而美联储仍在缩减资产负债表,导致银行间融资利率剧烈波动,最终迫使央行介入短期证券市场以稳定局势。

尽管美联储此后引入了多项流动性支持机制,但近期货币市场的紧缩迹象日益明显。自9月初以来,金融机构之间的回购市场利率持续上升并维持在高位。

周三,美联储设立的常备回购工具(SRF)的使用量升至自今年6月第二季度末以来的最高水平,该工具正是为应对2019年类似事件而创设。

同时,根据美联储最新数据,截至10月8日,银行准备金总额为3.03万亿美元,此前曾短暂跌破3万亿美元关口。美联储理事沃勒此前估计,银行准备金“充足”的水平大约在2.7万亿美元左右。

自2022年起,美联储开始缩减其庞大的证券投资组合,以逆转疫情时期为刺激经济而进行的数万亿美元资产购买。与此同时,美国政府在7月提高债务上限后加大了发债力度,这进一步消耗了美联储资产负债表上的流动性储备,并推高了各类金融产品的收益率。

今年早些时候,美联储已放缓了缩表的速度。美联储系统公开市场账户副经理朱莉·雷马什(Julie Remache)在9月时表示,按照当前节奏,美联储的资产规模预计将在明年3月底降至略高于6万亿美元的水平,届时银行准备金将接近2.8万亿美元。

对于在结束缩表前银行准备金可以压低至何种程度,美联储官员之间仍存在分歧。美联储监管副主席鲍曼则倾向于维持尽可能小的资产负债表规模。

对多数华尔街策略师而言,鲍威尔的最新表态已基本终结了这场内部争论。现在部分机构开始评估美联储可能在多快时间内重启资产购买。由根纳季·戈德堡(Gennadiy Goldberg)带领的道明证券团队认为,这一动作最早可能在明年启动。

“资产负债表可能在一段时间内保持稳定,但年底的财政压力可能促使美联储重新考虑政策路径,最早在2026年主动恢复国债购买,”他们表示。