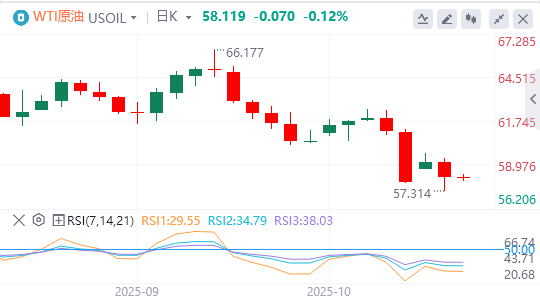

受国际能源署(IEA)对2026年石油供应过剩的预警影响,原油价格持续走低。截至当前,WTI原油价格报58.11美元/桶,Brent原油价格报61.93美元/桶。

美联储方面:①鲍威尔表示,货币市场流动性逐步收紧,未来几个月缩表进程或将接近结束;近期经济活动数据好于预期,但尚未带动就业明显改善,就业市场面临下行压力;若降息节奏过慢可能对就业造成冲击,过快则可能导致抗通胀进程受阻;即便政府可能停摆,也认为本月底的议息会议仍有足够数据支撑,但对10月数据的缺失表示担忧。

②鲍曼指出,预计今年年底前将再实施两次降息措施。

美媒消息称,美国将在未来数周内发布新版国家安全战略文件。

特朗普表示对西班牙当前政策不满,正考虑对其采取贸易制裁措施。

特朗普计划于周五公布一份针对政府停摆问题而削减民主党支持项目的清单。

IEA最新月报显示,维持2026年全球石油需求增长预期在69.9万桶/日,但预计明年将出现历史性的供应过剩局面。

IMF上调了2025年全球经济增长预期,并指出特朗普发起的贸易战可能拖累全球产出增长。

机构观点汇总

瑞典北欧斯安银行:三大因素推动原油进入熊市,空头或仅差关键信号确认

国际油价近期呈现加速下跌趋势,主要受三大因素推动。首先,地缘政治局势趋于缓和释放了部分海上原油资源。若加沙停火协议持续有效,胡塞武装对红海航道的干扰将减少,苏伊士运河通航有望恢复。数据显示,海上浮动原油库存已从4月的4800万桶增至9100万桶(疫情前水平为5000-6000万桶)。若航线恢复,预计将有约4000万桶原油从绕行非洲路线转为陆上库存。

其次,机构预警与供需失衡加剧。IEA预计2026年欧佩克原油需求仅为2540万桶/日,但9月产量已达2910万桶/日。若预测成立,欧佩克需在2025年底大幅减产以避免库存激增。市场预期欧佩克+可能在12月或明年1月会议上再度宣布减产举措。

最后,迪拜原油期货近月价差(1-3个月)从6-9月平均1.8美元/桶溢价大幅降至0.25美元/桶,反映出中东地区夏季用油高峰结束后出口增加、本地消费下降的结构性变化。此前中东原油的坚挺曾支撑全球油价,目前空头行情唯一缺失的确认信号是经合组织(OECD)库存的显著上升。市场需密切关注本周美国库存数据。值得注意的是,沙特仅小幅下调11月对亚洲出口价格,尚未出现大幅抛售迹象,显示供应压力尚在可控范围内。

五年期原油期货价格自2022年以来始终维持在68美元/桶附近。历史数据显示,在熊市周期中,现货价格通常较五年期合约贴水10-15美元(如2009、2015、2016、2020年)。若该模式再现且欧佩克+维持当前产量,2026年平均现货原油价格或下探至49-54美元区间。不过市场普遍预期欧佩克+将通过减产来避免库存激增和价格崩盘。当前油价仍处于下行探底过程中,短期内或进一步下探至50美元区间。

分析师PhilFlynn:库存现实与过剩担忧脱节,浮动储油本质需重新解读

尽管市场普遍担忧供应过剩,欧佩克仍坚持其对全球经济增长和需求韧性的乐观判断。PhilFlynn认为当前库存现实与过剩忧虑存在明显脱节。关于浮动储油激增的现象,需厘清其本质。浮动储油并非供应过剩的可靠指标,尤其是在全球战略石油储备已接近枯竭的情况下。这更多是市场应对陆上储油容量饱和或价格低迷的物流手段。生产商常利用油轮进行临时储油以等待更佳销售时机,例如2020年疫情期间暂存的2亿桶原油随需求复苏迅速释放。

此外,行业数据显示浮动储油具有高度的临时性特征。根据Vortexa与Kpler统计,浮动库存量波动频繁。EIA分析指出,2023-2024年间约10%-20%的海上油轮储油实为转运中或用于对冲未来交付的原油。地缘政治因素(如俄罗斯、伊朗出口受限导致航程延长)及炼厂故障等技术性因素也会推高浮动存储数据。市场参与者行为也佐证这一判断,据市场报道,2024年对冲基金持有约5000万桶浮动储油,同期全球库存实则下降。

因此,浮动储油的波动更应被解读为市场应对突发供应中断与地缘事件的灵活机制。在欧佩克+政策与地缘变局交织的背景下,海上储油为生产商提供了择机销售的策略空间,这体现了市场的适应能力,而非结构性过剩。

市场综合评价:地缘政治缓和+供应过剩忧虑等多重因素压制油市...

周二,油价跌至近五个月以来的最低水平,延续了此前的下行趋势。SkyLinksCapitalGroup联合创始人兼首席执行官DanielTakieddine在10月14日的市场分析中指出,全球供应过剩的忧虑持续加重,成为油价的主要压制因素,这一局面又因贸易摩擦而进一步恶化。IEA发布的市场报告加剧了市场担忧,并预测石油供应过剩问题将日益严重。IEA将全球供应增长预期上调至今年增加300万桶/日,2026年增加240万桶/日,主要得益于OPEC+增产及美洲地区的强劲产量。相比之下,该机构将未来两年的需求增长预期均下调至约70万桶/日,进一步强化了供应过剩的预期。

ZayCapitalMarkets首席市场分析师NaeemAslam在10月14日的报告中也指出,布油与WTI原油价格反映了地缘政治形势、经济政策与市场情绪之间的平衡。供应过剩的忧虑仍然存在,特别是IEA预测2025年下半年全球原油库存将进一步增加。展望未来,工资增长与失业救济申领人数等关键经济指标将反映经济状况,并影响石油需求前景。

分析师JamieWebster:产能质量与应急能力同步下降,原油市场中期风险浮现

欧佩克+的闲置产能“确实在减少”,但仍有部分可用。在当前油市多重问题交织下,这一因素尚属次要,但作为中期风险值得关注。需关注两个关键点:一是随着闲置产能下降,市场意识到剩余产能多为重质高硫原油,实用价值受限;二是每当动用闲置产能应对供应危机时,市场都会担忧未来应对冲击的能力减弱。最后,投资者应明确区分战略石油储备与真实闲置产能。战略储备虽可短期大量投放市场,但难以持续流动,本质上并非真实闲置产能,但若运用得当,仍可成为有效的价格调控工具。

不过,美国传统基金会能源、气候与环境中心主任DianaFurchtgott-Roth表示,欧佩克+仍具备充足产能,增产将对油价形成下行压力。美国凭借丰富的资源和能源战略主导地位,拥有远超战略储备的弹性产能。尽管特朗普政府可能补充战略储备,但当前页岩油的灵活供应能力已使其变得不再必要。