财联社(上海 编辑 刘蕊)讯,美股第三季度财报季接近尾声,截止上周五,在标普500指数成分股公司中,已经有92%的公司公布了第三季度财报。从已经公布的财报来看,尽管第三季标普500指数成分股公司业绩表现同比仍下跌,但跌幅均远好于市场预期。

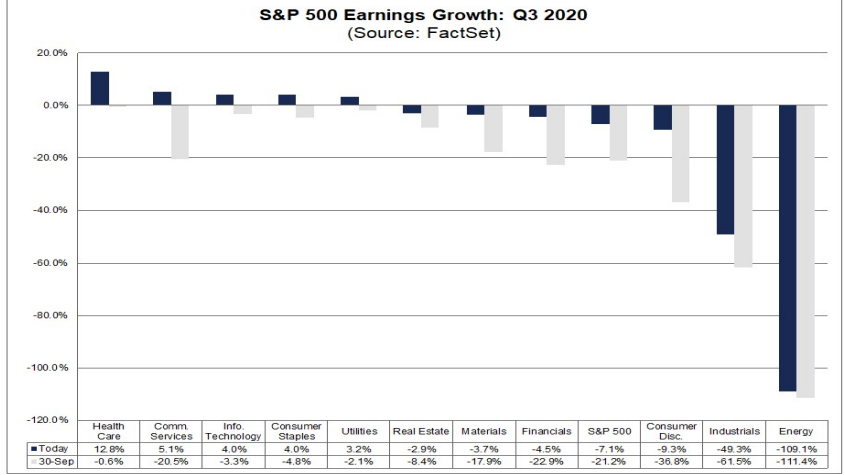

在各大主要行业中,医疗保健行业财报表现最佳,而能源、工业和非必需消费品财报表现疲弱。这体现出新冠疫情对于美股公司的影响仍然巨大。

展望未来,分析师预计下一季度美股公司财报数据仍将同比下滑,但明年第一季营收将出现同比增长,同时美股股价预计在未来12个月增长10%。其中,分析师最为看好能源股未来表现,预计该板块平均股价拥有24.9%的上涨空间。

美股公司财报总览

据Factset统计,标普500成份股报告的第三季混合营收(综合已报告公司的实际业绩和尚未报告公司的预估业绩)同比减少1.6%,好于预期值-3.6%;第三季度盈利同比减少7.1%,远好于预期值-21.2%。

第三季度净利润同比下降7.1%,意味着该季度预计将成为2009年第三季度(-15.8%)以来盈利表现最差的一个季度。这主要是由于新冠疫情对多个主要产业构成冲击。

各行业第三季度净利润(蓝)vs预期值(灰)

总体而言,高达84%的成份股公布的每股收益(EPS)好于预期;同时有78%的公司营收好于预期,高于61%的五年平均水平。

公司实现的盈利较预期值高出19.4%,远好于5年平均值5.6%,这也是2008年以来最高水平。各公司报告的营收比预期高出2.5%,也高于0.7%的五年平均水平。

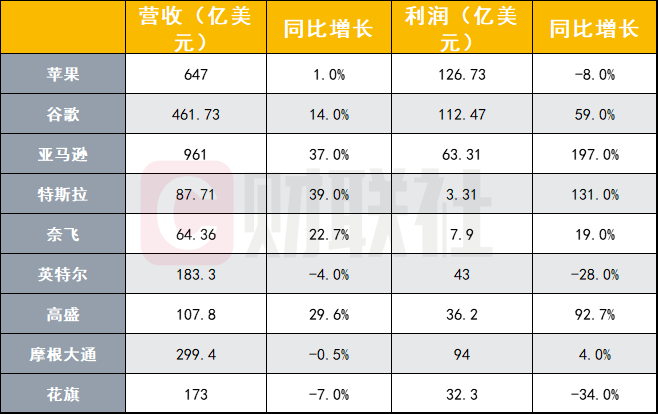

明星公司财报表现

各行业盈利表现

从行业层面看,在11个主要行业中,医药行业等五个行业盈利同比增长,能源、工业和非必需品消费等六个行业盈利同比下跌。

各行业盈利增长(蓝)vs盈利预期(灰)

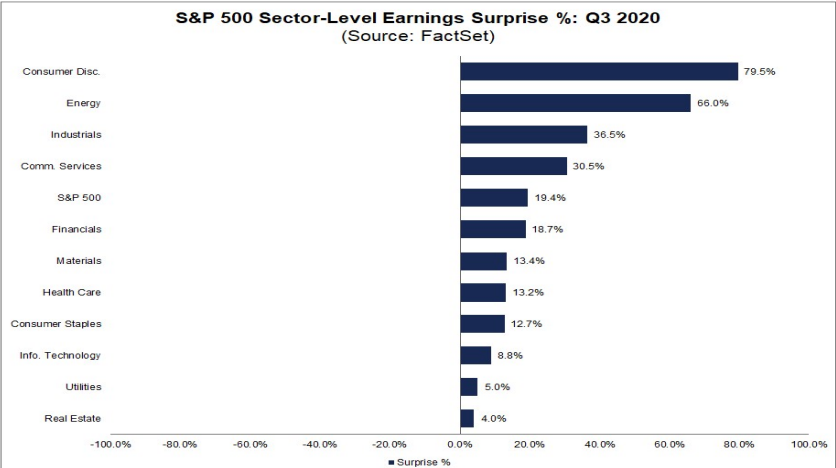

具体而言,必需消费品、医疗保健行业、工业行业的公司中,分别有96%、95%和91%的公司盈利情况好于预期,为各行业中比例最高;而公共事业单位、房地产和能源行业仅有64%、65%和68%的公司盈利情况好于预期,为各行业中比例最低。

各行业盈利超出预期幅度

医疗保健行业

医疗保健行业盈利同比增长12.8%,为11个主要行业之首。其中,生物科学器材及服务(同比增长44%)、生物技术(同比增长22%)和医药(同比增长14%)等六个子行业均录得盈利同比增长。

行业公司中,百时美施贵宝公司(Bristol-Myers Squibb Company)和艾伯维为该行业盈利增长最为强劲的公司。百时美施贵宝三季度营收105.4亿美元,同比增长75%,净利润为18.72亿美元,同比增长38%。艾伯维第三季度净营收129.02亿美元,同比增长52.1%,净利润23.13亿美元,去年同期为18.84亿美元,同比增长22.8%。

不过,两家公司的盈利增长都存在并购因素的影响。如果排除这两家公司,医疗保健行业盈利同比增幅将从12.8%降低至7.5%。

能源行业

在11个主要行业中,能源行业盈利同比跌幅最大,达到了109.1%。新冠疫情影响下,国际油价大幅下跌,第三季度国际油价均价为40.92美元,同比下跌27%。这也剧烈冲击了能源行业的盈利能力。

行业公司中,埃克森美孚第三季度营收为461.99亿美元,去年同期为650.49亿美元;净亏损为6.80亿美元,去年同期净利润为31.70亿美元。

雪佛龙Q3总营收244.51亿美元,较去年同期361.16亿美元下降32.3%,净亏损2.09亿美元,去年同期净利润25.8亿美元

工业行业

工业行业为第三季度盈利同比跌幅第二大的行业(49.3%)。工业子行业中,航空行业受到的冲击最大,盈利同比下跌313%。如果将航空行业的5家公司排除在外,工业行业的盈利同比跌幅将从49.3%缩小到13.2%。此外,航空货运和物流行业盈利出现了增长,同比涨幅27%。

行业公司中,波音Q3营收141亿美元,较去年同期下降29%,净亏损4.66亿美元,去年同期盈利12亿美元。

美联航第三季度总营收同比下降78%至24.89亿美元,调整后净亏损24亿美元,去年同期净利润10亿美元。

非必需消费品

非必需消费品行业盈利同比下跌9.3%,为盈利跌幅第三大的行业,主要因受到酒店、饭店和娱乐行业的拖累。酒店、饭店和娱乐行业由于受到新冠影响,盈利同比下跌136%。

如果排除掉酒店、饭店和娱乐行业,非必需消费品行业下的其他子行业均录得盈利增长,涨幅达到29%。其中,汽车行业增长74%,互联网和直接销售零售增长45%,家用耐用品增长38%。

展望未来:美股未来12个月有10%上涨空间

标普500成分股公司中,有63家公司已经发布了第四季度EPS指引,其中19家公司给出负面预期,44家公司给出正面预期。给出正面评级公司的比例达到70%,远好于5年平均值33%。

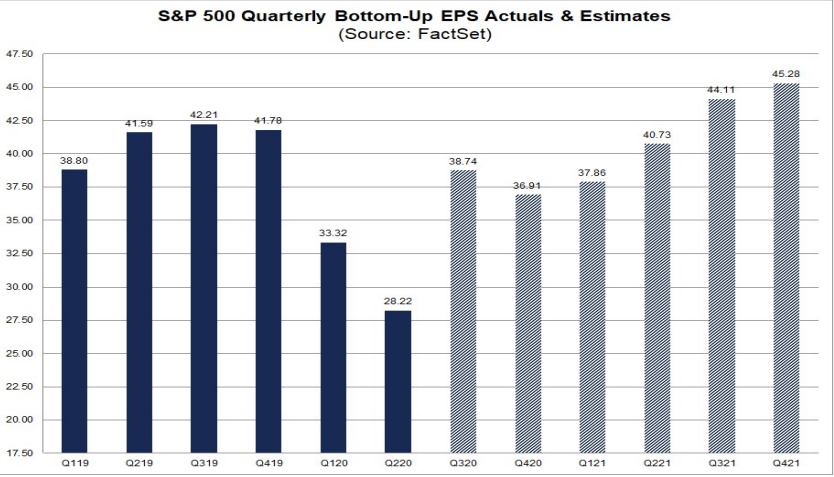

分析师预计,整个2020财年,标普500公司盈利预计同比减少14.5%,营收预计同比减少2.0%。第四季度预计盈利同比减少10.8%,营收预计同比减少0.2%。2021年第一季度,预计盈利同比增长14.5%,营收同比增长3.3%。第二季度,盈利同比增长43.9%,营收同比增长13.6%。第三季度,盈利预计同比增长22.1%,营收预计同比增长7.8%。

标普季度EPS历史表现及未来预期

综合华尔街分析师的预期来看,未来12个月美股股价预计上涨近11%。分析师给出的标普500指数目标价为3914.12点,较隔夜收盘价3567.79点高出9.7%。在行业层面,预计能源板块涨幅最大(24.9%),公用事业板块的涨幅预计最小(4.9%)。

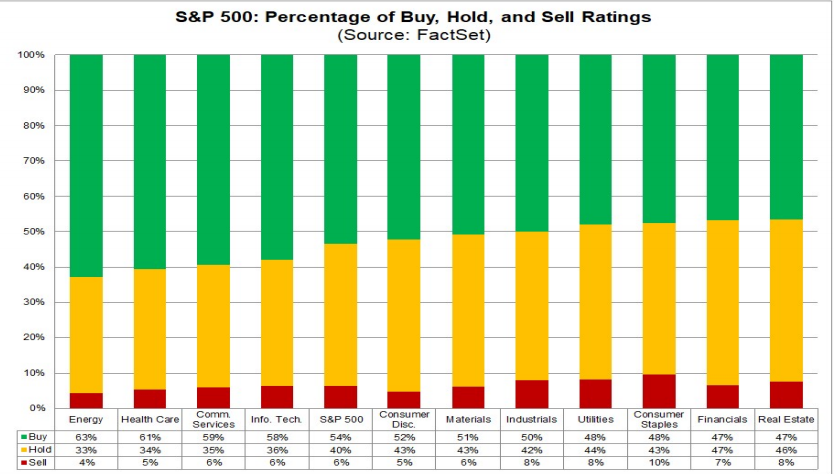

总体而言,华尔街分析师为标准普尔500指数成份股共打出了10309个评级。在这10309个评级中,53.6%是买入评级,40.0%是持有评级,6.4%是卖出评级。

各行业评级情况 绿色为买入 黄色为持有 红色为卖出

标普500成分股的未来12个月的市盈率预计为21.6,这高于过去5年平均值(17.3)和过去10年平均值(15.6)。其中,预计消费必需品估值最高,12个月市盈率预计达到32.8,金融行业估值最低,12个月市盈率预计为13.9%。