鹰瞳科技-B (02251.HK)

招股价:75.10-81.30港币

总市值:77.78亿-84.20亿港币

发售股数:22,267,200股(222,672手) 其中:公开发售股数2,226,800股(22,268手,可予重新分配最大为111,336手)

募资总额范围:约16.72亿-18.10亿港币

公开发售募资额:约1.81亿港币

联席保荐人:UBS Securities Hong Kong Limited、中信里昂证券资本市场有限公司

稳定价格操作人:UBS AG Hong Kong Branch

一手入场费:8,211.93港币

申购日期:2021年10月26日——2021年10月29日 09:29:59

交易日期:2021年11月05日 09:00:00

绿鞋机制:有(绿鞋金额:2.72亿港币)

同行业新股首日上市情况对比

2021年02月04日,心通医疗-B,主板上市,最新市值141亿,开盘涨幅+76.23%,收盘涨幅+54.26%!

2021年07月05日,归创通桥-B,主板上市,最新市值46.4亿,开盘涨幅+28.81%,收盘涨幅+40.52%!

一、公司简介

公司官网:https://www.airdoc.com/

北京鹰瞳科技发展股份有限公司成立于2015年,根据弗若斯特沙利文的数据,是中国首批提供人工智能视网膜图像识别无创、快速、有效且可扩展的早期检测、辅助诊断及健康风险评估解决方案的公司之一。集团产品组合中的自主开发核心产品Airdoc-AIFUNDUS有三个版本。Airdoc-AIFUNDUS(1.0)是一款人工智能医疗器械软件(「SaMD」),获批用于辅助诊断糖尿病视网膜病变,以协助医生做医疗诊断,为同类产品中首个获得国家药监局第三类医疗器械证书的医疗器械。集团的Airdoc-AIFUNDUS(1.0)自2021年第一季度起开始产生收入。Airdoc-AIFUNDUS(2.0)用于治疗高血压性视网膜病变、视网膜静脉阻塞以及年龄相关性黄斑变性。Airdoc-AIFUNDUS(3.0)用于治疗病理性近视及视网膜脱离。截至最后实际可行日期,尚未开始Airdoc-AIFUNDUS(2.0)和Airdoc-AIFUNDUS(3.0)的临床试验,且尚未收到国家药监局就开始Airdoc-AIFUNDUS(2.0)临床试验的任何反对通知。在多种健康服务场景(包括体检中心、社区诊所、保险公司、视光中心及药房)中,提供具有检测大健康风险指标能力的健康风险评估解决方案。此外,集团拥有包含其他七款自主开发SaMD及健康风险评估解决方案的产品管线,以满足更广泛的人群对健康服务的各种需求。截至最后实际可行日期,拥有154项专利、专利申请及已发布PCT申请,其中24项与集团的核心产品有关。

二、公司竞争力

(i)在提供人工智能视网膜图像识别的早期检测、辅助诊断及健康风险评估解决方案方面,是市场领导者,而该市场存在重大准入壁垒;(ii)集团的核心产品Airdoc-AIFUNDUS(1.0)经临床验证具有高性能,展现出巨大的市场潜质;(iii)全面的人工智能产品组合有望解决大量未获满足的市场需求;(iv)融合自主研发的人工智能软件和硬件的一体化解决方案;(v)强大的研发实力;(vi)凭借多渠道的商业化策略以及多样化的客户群,最大限度发挥市场潜质;及(vii)经验丰富和尽职尽责的管理团队,以及集团的绩优股投资者的大力支持。

三、基本面分析

1.财务状况:集团尚未实现盈利,并于往绩记录期间均产生净亏损。于往绩记录期间的净亏损主要归因于与候选产品研发相关的研发开支,以及一般及行政开支(包括雇员福利开支)。于2019年及2020年以及截至2021年3月31日止三个月,鹰瞳科技的毛利率逐年上升分别为53.0%、61.0%及66.6%;截至2021年3月31日止三个月年末现金及现金等价物为人民币3.77亿元。

2.业务策略:(i)提升市场知名度,加强集团在各医疗健康机构中的影响力;(ii)继续扩大在按终端客户需求定制的大健康场景的渗透;(iii)快速推进集团产品组合的开发,以丰富人工智能视网膜图像识别的早期检测、辅助诊断及健康风险评估解决方案;(iv)继续投资研发技术改善集团的深度学习算法、数据能力及服务可扩展性;及(v)战略性地寻求合作、投资及收购机会以驱动集团的长期发展。

3.行业概况:根据弗若斯特沙利文的报告,医疗健康场景和大健康场景中的人工智能医学影像市场规模将在2030年分别达到423亿元和500亿元,在2020-2030年间的CAGR将分别为65.9%和102.7%.中国人工智能医学影像市场预计自2020年的人民币3亿元增至2030年的人民币923亿元,2020年至2030年的年复合增长率为76.7%.人工智能医学影像主要用于医疗机构中,以协助医生进行疾病检测及诊断,2020年约占人工智能医学影像市场的86%.在大健康场景中人工智能医学影像主要用于健康风险评估。于大健康场景中人工智能医学影像尚有大量需求未被满足,预期2020年至2030年将以102.7%的年复合增长率,较医疗机构中人工智能医学影像更快速地增长。在人工智能医学影像市场中,人工智能视网膜图像发展最快(人工智能视网膜图像2019年至2021年的年复合增长率为171.0%,而心血管图像市场与肺部图像市场的年复合增长率分别为104.4%和114.4%),因其见证了中国人工智能医学影像行业的早期商业化且已经被应用于各种环境(包括医疗机构及大健康场景)。人工智能诊断设备通过分析完整的视网膜图像,以高灵敏度及精确度实现对视网膜脱离的高效及自动检测。中国视网膜脱离患者人数于2020年达到14万人,预计到2030年将达到15万人,2020年至2030年的年复合增长率为0.4%.

4.所得款项用途:(i)将分配于继续优化、开发及商业化集团的核心产品Airdoc-AIFUNDUS;(ii)将用于资助硬件设备的研发及生产;(iii)将用于资助集团正在进行的及未来的健康风险评估解决方案的研发;(iv)将用于集团产品组合的开发,以丰富人工智能视网膜图像识别的早期检测、辅助诊断及健康风险评估解决方案;(v)将用于资助集团与学术及研究机构合作开展的研究项目;及(vi)将用于营运资金及一般公司用途。

5.风险因素:(i)集团的人工智能早期检测、辅助诊断及健康风险评估解决方案可能无法实现预期收入;(ii)集团的财务前景在很大程度上取决于产品组合的成功;(iii)集团面临来自其他人工智能视网膜图像公司及潜在竞争对手的激烈竞争,且集团的产品组合可能无法获得市场认知及认可,从而无法取得商业成功;(iv)在核心产品营销及销售方面的经验相对有限;(v)集团的业务受制于与数据保护有关的多种法律、规则、政策及其他义务。任何机密信息及数据的丢失或未经授权访问或发布均可能令我们面临重大的声誉、财务、法律及经营后果;(vi)自成立以来已产生重大净亏损,且在可预见的未来可能继续产生净亏损;(vii)可能无法获得并维持产品和在研产品的有效专利权和其他知识产权,且相关已取得知识产权的范围可能不够广泛;(viii)知识产权未必能够帮助防范所有对集团竞争优势构成的潜在威胁;及(ix)可能面临第三方提起的知识产权侵权或盗用索偿,从而可能导致产生巨额法律开支,而倘判决对集团不利,则可能会中断集团的业务。

6.最高市值84.20亿港币,主板上市。

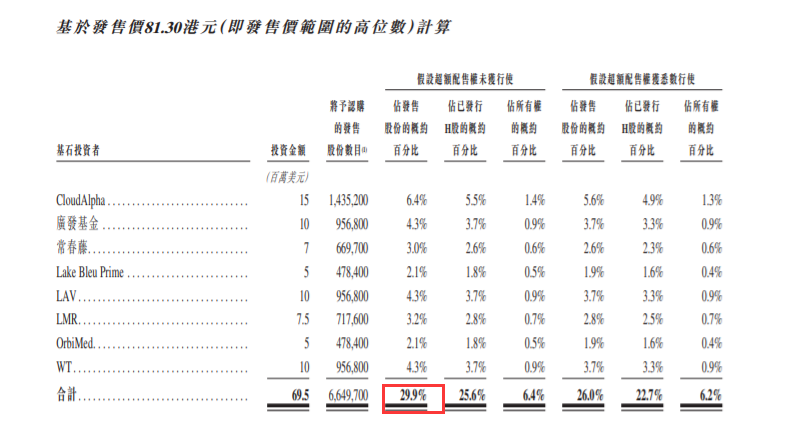

四、基石投资者

CloudAlpha、广发基金、常春藤、Lake Bleu Prime、LAV、LMR、OrbiMed、WT

五、保荐人分析

UBS Securities Hong Kong Limited

2021年02月18日,诺辉健康,开盘涨幅+185.07%,收盘涨幅+215.08%!

2020年12月08日,京东健康,开盘涨幅+33.89%,收盘涨幅+55.85%!

中信里昂证券资本市场有限公司

2020年07月10日,思摩尔国际,开盘涨幅+125.81%,收盘涨幅+150.00%!

2020年12月11日,泡泡玛特,开盘涨幅+100.26%,收盘涨幅79.22%!