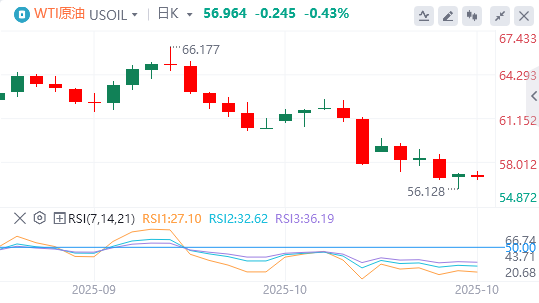

受全球原油供应上升忧虑影响,油价走势承压。截至目前,WTI原油价格为56.96美元/桶,Brent原油报60.98美元/桶。

美国前总统特朗普发布行政命令,决定对进口的中型及重型卡车加征25%关税。

特朗普表示,美国可能不会向乌克兰提供“战斧”导弹;若与俄罗斯总统普京会面,将是一次双边性质的会谈。

俄罗斯直接投资基金负责人透露,俄美双方已就建设白令海峡隧道展开初步磋商。

美联储官员穆萨莱姆表示,若就业市场继续承压且通胀保持可控,他或将支持进一步降息。

美国国务卿与利比里亚外长就关键矿产资源合作展开讨论。

市场消息称,美国众议院即将进入休会期。

中东局势方面:①哈马斯高层表示,目前无法明确是否解散武装力量;②胡塞武装警告以色列,若违反加沙停火协议,将随时重返战场;③哈马斯政治局成员称,计划实现3至5年停火;④以军称哈马斯三次违反协议开火,随后以军展开报复性空袭,现已恢复执行停火协议。

美国总统对委内瑞拉施加军事压力,部分议员强调战争决策须经国会批准。

巴基斯坦与阿富汗达成一致,即刻实施停火。

标普全球评级宣布,将法国主权信用评级由“AA-/A-1+”下调至“A+/A-1”,展望维持稳定。

特朗普称,沙特已表态愿意加入亚伯拉罕协议。

韩国投资者掀起抢购银条热潮,部分商业银行将暂停银条销售。

伊朗东南部遭遇恐怖袭击,多名逊尼派部族领袖遇害。

美国共和党参议员格雷厄姆表示,特朗普将在未来一两天内宣布对哥伦比亚实施重大关税措施。

英国媒体报道称,“特朗普全程情绪激动”,上周五与乌克兰总统泽连斯基在白宫再次发生争执,要求其接受俄罗斯提出的条件。

机构观点汇总

分析师Phil Flynn:美国银行业动荡对油价的影响分析

当前原油市场面临双重压力:地缘政治风险溢价下降与金融体系不稳定性上升。上周特朗普披露与普京通话进展,确认将派遣国务卿鲁比奥主导与俄方高层对话,并计划在布达佩斯举行元首会晤,这一系列外交举措显著降低了市场风险预期。

与此同时,美国政府对印度和日本施加压力,促使其减少从俄罗斯进口原油。作为俄油最大海运买家,印度已承诺扩大对美能源采购,有消息称其俄油进口量可能在12月至次年1月间减少。尽管白宫官员称印度进口量已减半,但印度方面表示目前尚未出现明显下降。若这一趋势延续,或为冬季油价提供一定支撑。

油价走弱的另一原因是市场对银行业的担忧。历史数据显示,银行危机通常会对原油需求造成冲击——2023年3月美国地区银行接连倒闭曾导致WTI原油单日暴跌12%,创下八个月最大跌幅。当前低油价环境可能促使美国页岩油产量收缩。随着地缘风险溢价消退与金融不确定性上升,油价短期内仍将承压,但这也可能为未来市场再平衡创造条件。

美银:原油市场“异常结构”难以持续,跌破特定水平可能性较低

我们认为油价底部或在55美元附近形成,维持布伦特原油2025年第四季度61美元、2026年上半年64美元的预测。然而,若贸易摩擦在OPEC+增产期间加剧,布伦特原油价格可能跌破50美元。市场对原油过剩的担忧已持续近一年,布伦特和WTI原油价格自2022年高点分别下跌约50%。不过,虽然石油市场长期处于过剩状态,但经合组织库存仍处低位,因大量原油已被亚洲国家纳入战略储备。

亚洲国家加快战略石油储备建设,叠加2026年上半年可能出现的供应过剩,导致布伦特原油期限结构异常:近月紧张,远期宽松。当前长期期货升水接近4美元/桶,现货升水结构极为罕见。过去20年中,仅有5%的月份出现过类似曲线形态,表明该结构难以持续。

市场数据显示,航运费率上升通常领先海上原油库存增长4-6周,近期油轮租金上涨预示未来1-2个月浮仓可能继续上升。尽管陆上库存调整需3-4个月传导,但反季节性的浮仓激增已释放明确信号。这种隐性库存积累将持续至2026年下半年,届时财政与货币政策宽松及美元走弱可能改善供需格局。

展望2026年,预计美国原油产量将保持平稳,若美国在接下来几个月推进贸易协定,原油需求或有所改善。即便未来数季存在供应过剩,布伦特原油价格也难跌至40美元/桶以下。

德商银行:IEA的原油过剩预测或过于悲观?

国际能源署(IEA)在其最新报告中预测,2025年全球原油市场将出现每日400万桶的供应过剩。但我们认为这一预测可能过于夸张。

报告指出,非OPEC+国家的原油产量将在2025年增加120万桶/日,而今年已增长160万桶/日。同时,OPEC+预计将在2026年增产120万桶/日。相比之下,原油需求增长可能仅为70万桶/日。

IEA对OPEC+原油产量的估算较OPEC+自身及标普全球商品洞察的数据高出约100万桶/日。历史上,唯一一次比IEA预测更严重的过剩出现在新冠疫情期间,且仅维持了两个季度。当时油价暴跌至接近10美元/桶,促使主要产油国减产,使市场短期内恢复平衡。因此,在当前市场环境下,2025年原油供应是否真如IEA所预测的那样增长,值得怀疑。我们认为实际增长可能远低于其预测。

分析师James Hyerczyk

上周地缘政治风险溢价回落与基本面利空共同压制原油市场。特朗普与普京将在两周内再次会晤讨论乌克兰局势,加沙停火协议正式生效,这些进展促使市场消除了大量风险溢价。此外,供需基本面呈现偏弱态势。EIA数据显示,上周原油库存增加350万桶,远超预期的28.8万桶,同时美国原油产量攀升至1363.6万桶/日的历史新高。IEA对2026年供应过剩的预警也进一步削弱了市场信心。

区域事件方面,英国石油公司位于印第安纳州的Whiting炼油厂发生火灾,预计将推高区域汽油价格,尤其是美国中西部和五大湖地区。GasBuddy分析师Patrick DeHaan指出,该地区汽油批发价可能上涨高达每加仑20美分,但全国原油市场预计不会受到显著影响。

总体来看,尽管技术面显示短期存在反弹可能,但更广泛的利空因素——包括创纪录的美国产量、高于预期的库存增长以及持续的宏观经济不确定性——仍对油价构成压制。除非本周初出现的反转走势获得持续买盘支持,否则原油短期内仍将维持偏弱格局。