库存数据超预期增长

美国能源信息署(EIA)发布的库存数据显示,上周原油库存增加350万桶,显著高于市场预期。这一增幅主要源于炼油厂在季节性维护期间运行负荷下降。与此同时,美国原油日产量升至1363.6万桶的新高点,进一步加剧了市场对供应过剩的担忧。

地缘政治风险溢价逐步消退

此前推动油价上涨的地缘政治因素正在逐步缓解。加沙地区达成停火协议,以及美国总统特朗普与俄罗斯总统普京计划举行双边峰会的消息,均释放出地缘政治局势缓和的信号。分析人士表示,市场中此前积累的大量风险溢价正在被逐步消化,削弱了油价的支撑基础。

IEA重申长期供应过剩预期

国际能源署(IEA)再次确认,预计到2026年全球石油市场将出现高达400万桶/日的过剩。尽管该机构承认其8月数据存在147万桶/日的偏差,引发对供需平衡精确性的质疑,但由于市场对需求弹性存疑,以及对受制裁产油国影子船队原油依赖度上升,整体市场情绪依然偏向悲观。

经济数据疲软加剧需求担忧

除了供应端的压力,主要经济体的需求疲软也引发了市场关注。中美贸易摩擦再度升温、新出台的港口关税政策以及工业活动数据不佳,均加剧了市场对全球能源消费放缓的担忧。尽管中国原油进口略有增长,但整体经济指标疲弱,导致市场对需求复苏的预期依旧低迷。

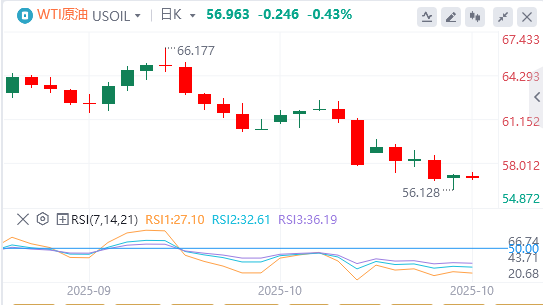

原油技术走势分析

尽管周五油价在56.15美元附近获得一定支撑并出现小幅反弹,但WTI期货仍显著低于关键阻力位——52周均线62.36美元及斐波那契回调位59.44美元。这些技术位仍是未来价格反弹过程中难以突破的重要阻力。