本文来自 “乐平科技视角”

行业近况

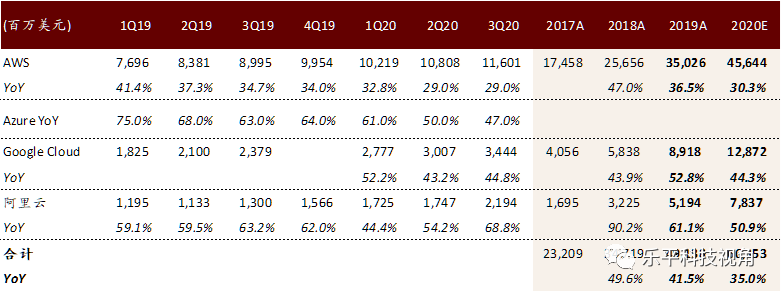

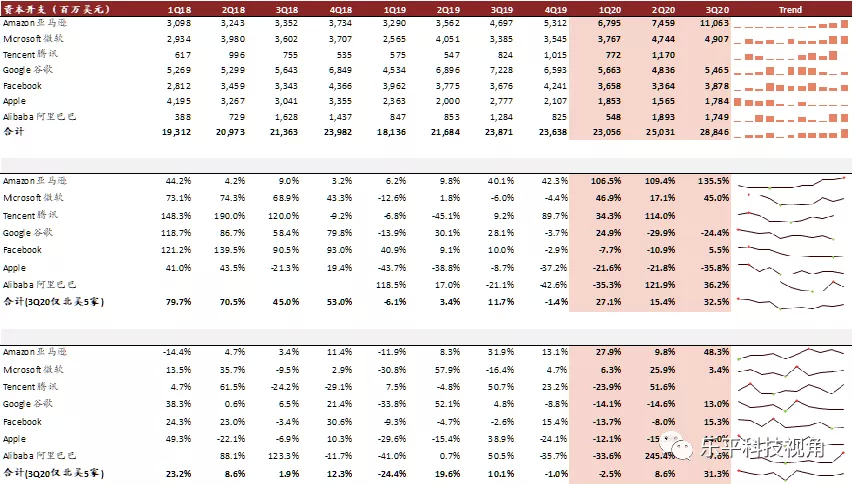

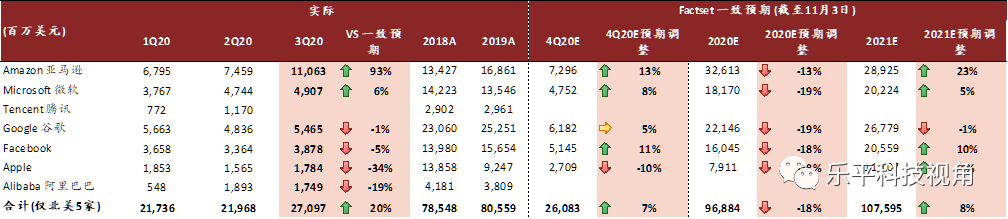

3Q20海外云资本开支符合预期,市场对2021年投资水平的看法更乐观。根据Synergy,3Q20全球云计算市场(IaaS+PaaS)收入同比增长33%,增速环比下滑1ppt,表现平稳,整体符合市场预期。得益于Amazon资本开支继续高企(同比+135.5%),北美前五大科技企业Facebook(FB.US)、Apple(AAPL.US)、Amazon(AMZN.US)、Microsoft(MSFT.US)、Google(GOOG.US)3Q20资本开支总和同比增长32.5%,增速相比2Q20的8%大幅提升,总合超出此前Factset一致预期20%。但剔除Amazon(高增长主要为建设电商的物流仓储)、Apple(对数据中心需求占比相对较小)后,另外三家资本开支同比持平,但环比修复、增长10%,基本符合上季度时市场的一致预期。目前Factset一致预期预测北美五家厂商2021年全年Capex总和同比增长11.0%,预测值较上一季度上修了8%。

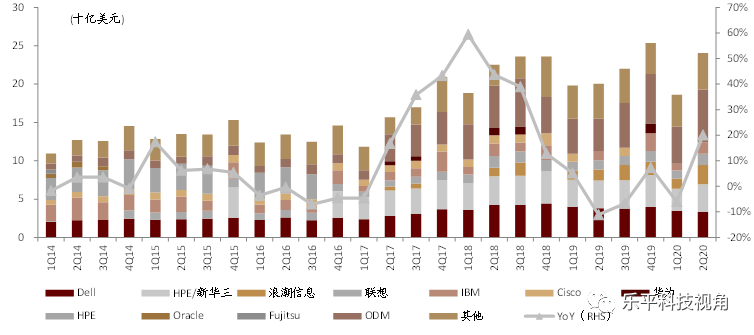

我们结合上游厂商指引,提示4Q服务器需求或将面临空档期,景气度可能较3Q进一步下滑;下游客户进入库存消化阶段,计算芯片和存储器厂商营收持续承压。展望2021年,Facebook指引其资本开支同比增长约31%-44%,谷歌亦表示将坚定投资于长期潜在价值较高的领域,尤其是云计算、数字化转型等。

评论

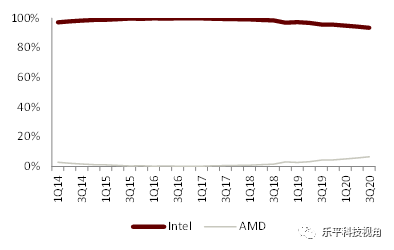

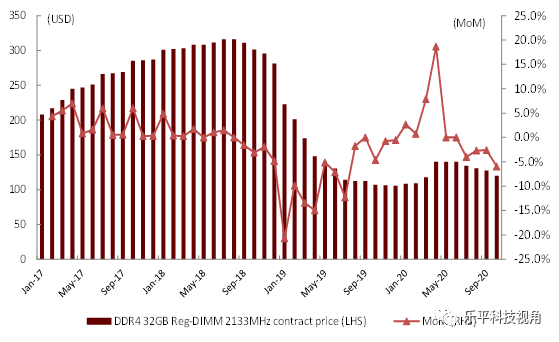

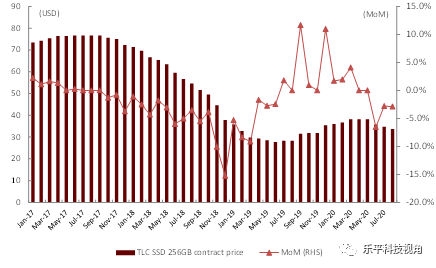

Intel(INTC.US)指引4Q20政企业务持续疲软,云和通信服务商业务增速放缓。3Q20英特尔数据中心业务(DCG)收入59亿美元,同比/环比下降7%/17%;AMD服务器处理器单季收入再创历史新高,环比增长双位数、同比增速超过100%,主要反映其云和企业市场的份额继续攀升。展望四季度,英特尔认为,4Q20 DCG中的政企板块需求将持续疲软,云板块需求也将随着关键客户进入库存消化阶段而增速放缓。云计算相关存储器展望基本与计算芯片所呼应,从各大厂商指引来看,经历上半年价格超预期的上涨和3Q价格下跌后(3Q20整体Server DRAM价格下跌9.0%),我们预计整体4Q20服务器相关存储器产品价格会继续面临压力,跌幅可能与3Q相当;但我们仍然对明年以及长期的云端存储器需求维持乐观。

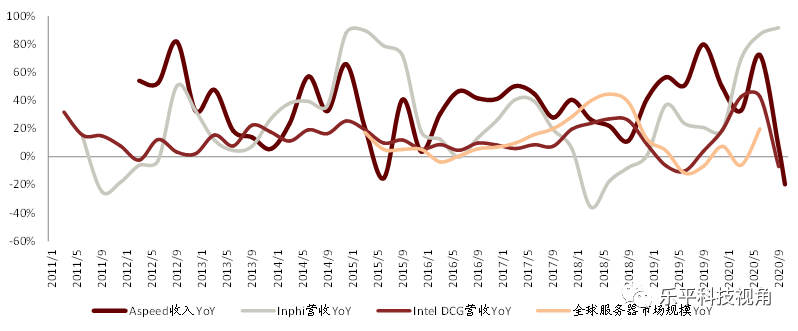

服务器:历史上服务器市场规模增速和Intel DCG业务增速较为吻合,但在今年1Q有所分化,我们认为主要反映了公共卫生事件和贸易摩擦影响之下设备厂商的存货增长。2Q服务器市场重回正增长,我们认为主要受国内云厂商需求拉动,国内云厂商年内采购节奏相对前置,也进一步导致3Q浪潮信息等服务器厂商收入不及预期、有所下滑。整体看,我们预计4Q20服务器市场环比小幅下滑,但看好2021年需求复苏带动行业重启增长。

光模块:3Q20光模块厂商和上游的inphi等光电芯片公司收入延续亮眼增长,主要受益于数通和电信市场的需求延续。往后看,我们认为数通市场的确定性高于电信市场,其中海外客户2021年400G迭代进一步放量,确定性高于国内;电信市场方面,短期国内设备商有望于年底开启新一轮招标,但中长期存在5G建设放缓导致增长承压的风险。

估值与建议

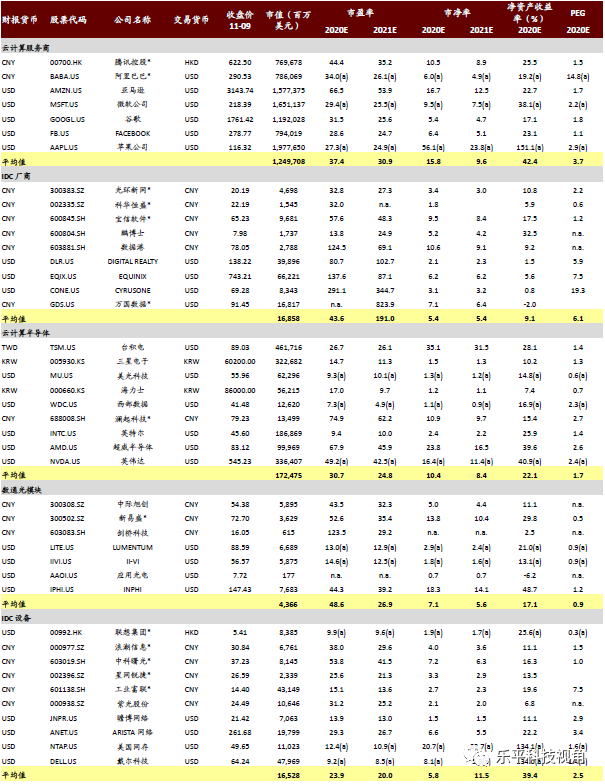

我们看好云计算资本开支回升带给服务器/光模块/网络设备等领域增长空间。我们认为4Q海外云厂商需求优于国内云厂商,推荐海外云客户份额较高的数据中心供应商新易盛、联想集团(00992)、工业富联、澜起,建议关注中科曙光(国产替代、公共卫生事件后复苏)、中际旭创(未覆盖)、星网锐捷、浪潮信息、紫光股份(未覆盖)。

风险

4Q20国内云厂商资本开支空档期;全球经济下行压力。

(本文编辑:孙健一)