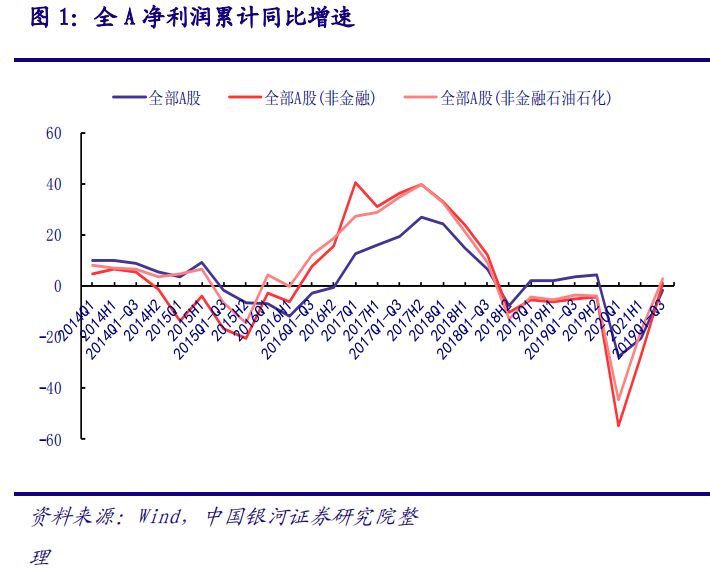

财联社11月1日讯,据银河证券统计,截至10月31日,A股沪深两市共有4065家上市公司披露2020年三季报,整体披露率达99.9%。同比来看,2020年前三季度全A(非金融)净利润增速今年同比首次转正,增长1.03%,盈利能力回到去年同期水平。第三季度单季度净利润同比增速延续增长态势,同比上升32.4%,较第二季度单季度净利润同比增速0.95%有大幅提升,全A第三季度盈利同比持续改善。

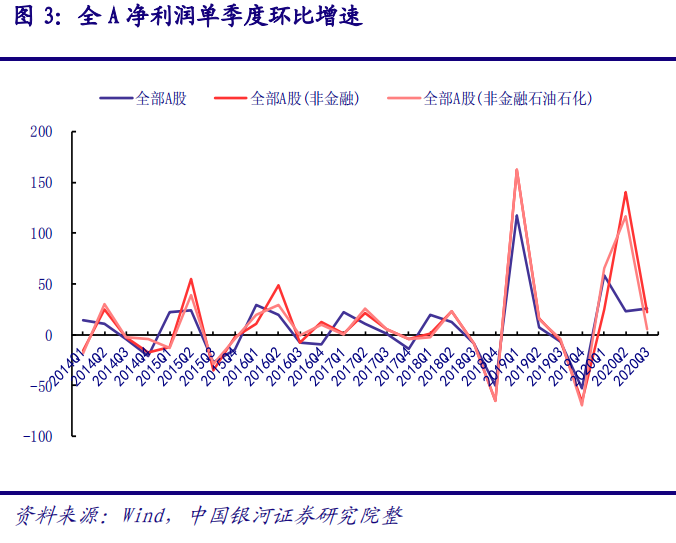

环比来看,全A(非金融)第三季度单季度净利润环比增速为21.97%,表明随疫情得到控制,全国复工复产,上市公司业绩持续快速改善,但相比第二季度单季度净利润环比增速140.73%,三季度盈利改善速度明显放缓。

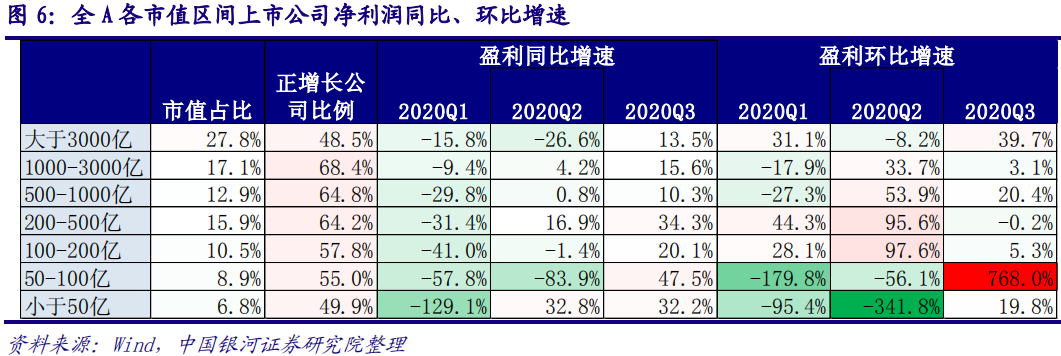

小市值公司业绩大幅提升

从盈利增速来看,2020年第三季度中大市值盈利相对稳健,市值在200-500亿元、500-1000亿元、1000-3000亿元的公司正增长公司比例均超60%,其中1000-3000亿元市值公司正增长公司比例达68.4%。

而市值在200-500亿元、500-1000亿元、1000-3000亿元和3000亿元以上的公司盈利同比增速分别为34.3%、10.3%、15.6%和13.5%,均较第二季度同比增速有较大提升,环比来看大于3000 亿元和500-1000 亿元公司环比增速分别为39.7%和20.4%。

第三季度小市值公司业绩改善突出,虽正增长公司比例较重大是之公司稍差,但盈利同比和环比增速整体均有大幅改善,市值在50-100 亿元公司盈利改善最大。2020 年第三季度同比增速为47.5%,第二季度 同比为-83.9%,第三季度环比增速为768%,第二季度 环比为-56.1%。

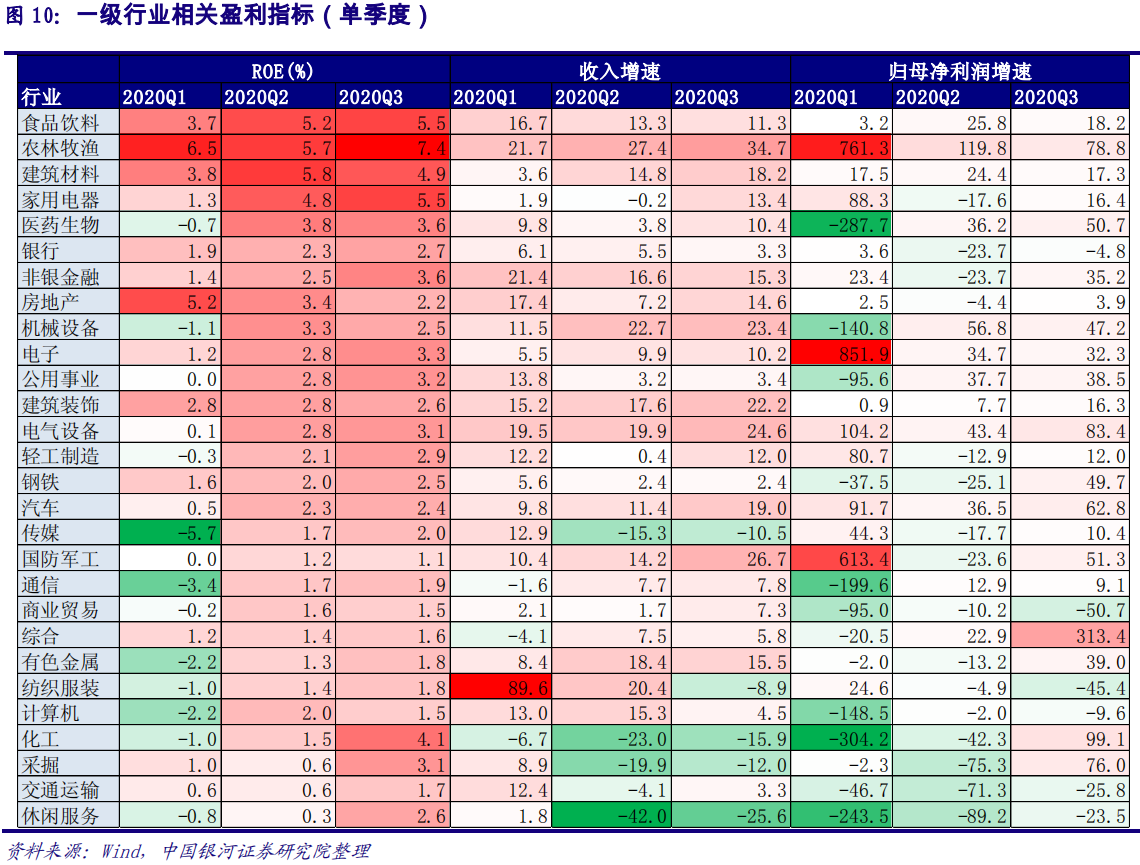

传统周期行业业绩大幅好转

业绩增速持续上行行业:食品饮料、农林牧渔、医药生物、电子、公用事业、建筑装饰、电气设备等,归母净利增速近年延续快速上行态势。

业绩增速有所回落的行业:非银金融、国防军工、建筑材料、商业贸易、

计算机、交通运输等,部分行业在经历了一段时间的业绩指标改善后出现一定程度的回落,净利润增速在抬升后逐渐放缓,ROE 也有一定程度下降。

业绩出现大幅好转的行业:钢铁、汽车、有色金属、化工、采掘等,之前相关板块的业绩指标表现较弱,景气度较低,而今年进入三季度后,伴随金九银十的传统需求旺季到来,叠加乘用车景气度逐渐提升,产销规模扩大,传统周期行业业绩大幅好转。

业绩持续下行行业:纺织服装、休闲服务等,这些行业业绩指标近年落入下行区间,处于较低位置,景气度持续低迷。

警惕牛市下半场的杀估值风险

投资建议方面,银河证券特别提醒,需要警惕容易被证伪、竞争力弱的高估值热门赛道公司(牛市下半场,杀估值风险远大于牛市上半场)。

配置上,估值不极端高+可持续的少数成长股是主线,占比约2%。主要依靠周期回升的公司,波段难度大,持续性较差。

1、互联网、白酒、医药连锁、医疗器械和服务、智能家电、教育等稳定行业的成长龙头公司;

2、 周期中的成长性行业,新能源汽车、光伏、机械、电子(半导体)、化工、军工等细分行业多,关注竞争优势增强的、以及涨价可持续品种;

3、疫情影响下的部分细分周期行业,如海运。

选股原则上,银河证券称,持续成长+合理估值公司优于低pe 周期!买所在行业最好的或弹性最大的,不买PE/PB 最低的,警惕“低PE陷阱”(强周期公司)。不对缺乏成长的强周期股期望过高。